无纺布市场现状及前景分析2022

日化GuoMeng2022/7/27

中国无纺布工业起步较晚,但发展十分迅速,目前行业掀起了发展高潮,尤其是浙江、江苏、广东、湖南等地发展快速。经过多年的摸索和发展,部分中国的无纺布企业和产品在国际上有较强的竞争力。由于无纺布生产的技术不尽相同,其下游的应用领域也较多。我国无纺布的下游应用主要是医疗卫生、擦拭清洁材料、包装材料、过滤材料、生活用纸、汽车内饰等。其中,医疗卫生是无纺布的第一大应用领域,其占比达到41%。

此外,近年来,随着下游消费升级意识的提升,一次性非造织布(如婴儿纸尿裤、成人失禁用品及女性卫生用品等)等品类渗透率提升,将成为无纺布行业发展的主要推动力。

无纺布材料产品应用于医卫防护、民用卫生、工业基布、服装里衬以及电子、过滤、包装、美容、文化用品、装潢装饰等多个领域,但目前市场需求量主要集中于民用、医用消费性领域,需求较为刚性,行业没有明显的周期性、季节性特征,目前全球疫情仍然没有结束,短期之内,中国无纺布行业处于供不应求状态,但是随着疫情的控制之后,随着市场的调节,无纺布行业将会处于平衡状态。

目前,中国无纺布市场竞争激烈,市场的参与者众多,其中广东必得福、大连瑞光、华昊无纺、天鼎丰控股、浙江金三发、恒天嘉华、兴泰无纺、金春股份、华峰超纤等企业在生产能力和规模上在国内位列前茅。

2021年,中国产业用纺织品行业协会发布“2020/2021年中国非织造布行业10强企业”,其中根据八家公开信息已披露相关产能数据企业中产能前四家企业产能集中度为5.1%,八家产能集中度为7.9%。可以看出无纺布行业生产能力较为分散,产能集中度较低。

随着新技术的不断涌现,无纺布的功能不断得到完善,无纺布的未来发展来自于向诸如新型工业、汽车等其他领域的不断渗透;同时,淘汰落后、旧的装备,生产功能化、差别化、多元化的世界一流的非织造布产品,并向生产深度进军,将产品进行深加工,形成产品多元化,适应市场的需求。

据中研普华研究院报告《2022-2027年中国无纺布行业发展前景及投资风险预测分析报告》分析

第一节 中国无纺布行业市场容量分析

一、2018-2020年中国无纺布行业市场容量分析

图表:2018-2020年中国无纺布行业市场容量分析

数据来源:中研普华研究院

二、产能配置与产能利用率调查

新冠疫情爆发以来,市场对熔喷无纺布的需求暴涨,由于产能受限,导致产品价格增长了三倍以上。预计随着全球疫情的爆发,我国熔喷无纺布的产能会不断扩大,产品出口会激增,产能利用率高达75%以上。

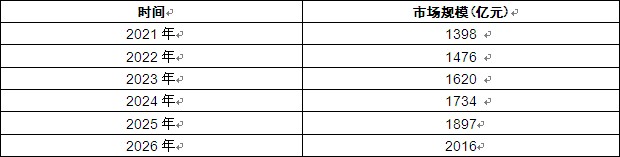

三、2021-2026年中国无纺布行业市场容量预测

图表:2021-2026年中国无纺布行业市场容量预测

数据来源:中研普华研究院

想要了解更多可以点击查看中研普华研究院报告《2022-2027年中国无纺布行业发展前景及投资风险预测分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家