2022服务器行业深度分析报告与市场投资分析

通讯LiuMingYue2022/7/29

服务器行业前景,现状如何?随着我国经济的飞速发展,各行各业对于服务器的需求大增,服务器行业也随之水涨船高。2019年至2021年,国内服务器市场供给从176.06亿美元增长至249.41亿美元。国内服务器市场规模从182亿美元增长至257.31亿美元。

服务器行业产品的角度来看,若以大类场景划分,服务器可大致分为存储服务器、云服务器、 AI服务器、边缘服务器等多种类型;若以产品形态划分,又可以分为多节点服务器、整机柜服务器、机架式服务器、塔式服务器、刀片式服务器等。服务器的构成来看,服务器包括处理器、硬盘、内存、系统总线等,和通用的计算机架构类似。但是由于需要提供高可靠的服务,因此在处理能力、稳定性、可靠性、安全性、可扩展性、可管理性等方面要求较高。

根据《中国“新基建”发展研究报告》,从全球来看,到2025年,数据中心将占全球能耗的最大份额,高达33%。从国内来看,全国数据中心的耗电量已连续八年以超过12%的速度增长。数据中心行业是否能实现碳中和,对我国绿色经济的发展意义重大。数据中心的绿色发展目标将推动服务器从形态到架构的技术创新。

中国服务器市场中浪潮&浪潮商用机器的占比最多,达30.5%。其次为新华三(17.1%)、华为(11.2%)、戴尔(8.4%)以及联想(8%)。浪潮在服务器领域稳居第一,服务器产品技术被全球客户广泛认可。

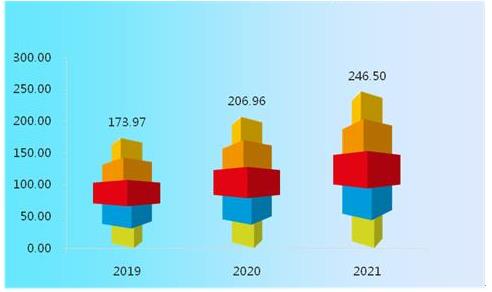

服务器市场需求统计分析

随着“十四五”规划的出台,新基建的建设和投入持续进行,对于服务器的需求量大增。2019年至2021年,国内服务器市场需求从173.97亿美元增长至246.5亿美元。

图表:中国服务器市场需求规模(亿美元)

数据来源:中研普华产业研究院整理

新的商业模式也随之诞生,白牌服务器逐渐可以绕过品牌厂商与客户直接进行产品交付,品牌服务器厂商的市场份额也因此被挤占。根据IDC在2016年第四季度全球服务器市场统计结果显示,思科出货量呈现下滑趋势,白牌服务器制造商和中国厂商正在赶超以前占主导地位的美国服务器厂商。中国台湾白牌服务器例如超微和广达,在此期间市场份额获得提升。

从全球服务器市场规模情况来看,随着全球服务器需求的不断增长,服务器市场规模也随之迅速扩张。据资料显示,2021年全球服务器市场规模达992.2亿美元,同比增长9%。

中国服务器市场头部效应明显,2020年CR3达到67.6%。其中,浪潮是国内最大的服务器厂商,市场份额约为35.6%;华为和新华三也依次占据了16.8%和15.2%的市场份额,其他企业的市占率均在10%以下。上半年,中国服务器市场出货量为170.6万台,同比增长8.9%;市场规模为108.1亿美元,同比增长12.1%。其中,X86服务器市场出货量为167.2万台,同比增长8.0%;市场规模为104.9亿美元,同比增长12.6%。

在市场竞争日益激烈、新产品层出不穷的今天,要开发一个服务器行业新品并能迅速在市场上推广其难度是可想而知的。只有经过科学的市场分析、消费者分析、竞争对手的分析,做到有的放矢,才能使服务器行业企业开发的新产品立于不败之地。企业在新产品入市前需要对相关产品的市场做整体分析,了解竞争对手的市场状况,了解消费者的消费状况,给新产品找准市场切入点,实现企业预期目标。中研普华通过多个新产品上市调查项目的研究,对新品上市前企业找准市场定位和产品定位有着全新的认识。中研普华针对不同服务器行业客户需求度身定做不同的研究解决方案。

想了解更多服务器市场调研分析,请点击查看中研普华研究院出版的报告《2022-2027年服务器行业市场深度分析及发展规划咨询综合研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家