中国固态电池行业上、下游产业链分析

机电yjbzj220082024/7/4

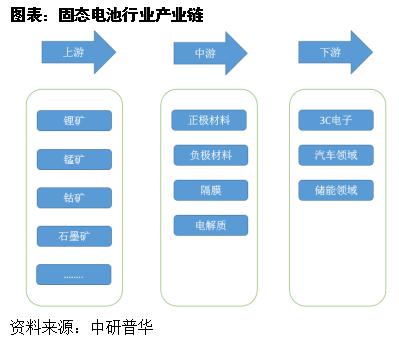

固态电池行业产业链概述

产业链定义

产业链即从一种或几种资源通过若干产业层次不断向下游产业转移直至到达消费者的路径。它包含四层含义:一是产业链是产业层次的表达,二是产业链是产业关联程度的表达。产业关联性越强,链条越紧密,资源的配置效率也越高。三是产业链是资源加工深度的表达。产业链越长,表明加工可以达到的深度越深。四是产业链是满足需求程度的表达。产业链始于自然资源、止于消费市场,但起点和终点并非固定不变。

固态电池行业产业链

固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致,若完全发展至全固态电池,隔膜也完全被替换。

固态电池行业主要上游产业发展分析

上游产业生产及价格分析

1、锂——70%的供应依赖进口

锂是锂离子电池不可或缺和不可替代的元素。在锂离子电池电解液中加入锂盐,是锂离子能量的载体,当电池放电时,锂离子从阴极穿过隔膜进入正极,而充电时,锂离子穿过隔膜进入负极。此外,在磷酸铁锂电池中,磷酸铁锂也作为电池的正极材料。自然界的锂存在于锂辉石、锂云母和磷锂铝石中以LiO2的形式存在,相当大的部分还存在含盐湖卤水中。通过对含锂矿石加工得到工业级碳酸锂,再提纯精炼制成电池级碳酸锂,再将碳酸锂制成各种锂电池需要的材料。

中国锂矿资源主要分布在四川、青海和西藏,虽然矿藏量丰富,但因交通和地理位置限制,短时间大规模开采可能性不大,加上部分矿产品位较低,提炼成本较高,自由产能难以满足本土动力电池激增的需求。目前国内锂资源70%依赖进口,随着中国锂离子电池需求和产能进一步扩张,对外依赖度将进一步提升。

2、钴——高价促使需求减少

钴元素在三元正极材料中,起到提高导电率和改善循环性能,延长电池的使用寿命的作用。全球钴资源储量较贫乏,但分布较集中。据美国地质调查局的数据,2020年全球钴资源储量约为710万吨,静态储采比为50年,主要集中在刚果(金)(360万吨,占比51%)、澳大利亚(140万吨,占比20%)、古巴(50万吨,占比7%),其他钴资源较丰富的国家包括俄罗斯和加拿大。

在2020年之前,钴价格和新能源车销量增速变动方向基本一致。由于三元电池能量密度相对高,钴占三元电池成本相当大的部分,钴需求大幅增长,钴价在2018年突破9万美元/吨,三元电池成本也急剧升高。为降低成本同时提高能量密度,电池厂家推出NCM811电池,钴需求量下滑。

3、镍——价格仍有提升潜力

镍在三元电池的作用在于提高增加材料的体积能量密度。三元电池的发展从最早期的NCM111到NCM523,再从NCM523到NCM622,再到最新的NCM811,镍的比例从30%左右,提高到正极材料的80%左右,使用比例不断提高。

全球镍资源储量较丰富。据美国地质调查局的数据,2023年全球镍资源储量约为9400万吨,静态储采比为37.6年,虽然静态储采比不高,但年新增探明储量大多高于开采量,因此总储量大体保持增长态势。从矿产分布来看,主要集中在印尼(2100万吨,占比18%)、澳大利亚(2000万吨,占比17%)、巴西(1600万吨,占比14%),其他镍资源较丰富的国家包括俄罗斯和古巴。

4、锰——主要用途还是钢材冶炼

在三元锂电池中锰的作用是提高安全性和提升结果稳定性。随着电池不断追求更高的能量密度,锰的使用量逐步降低。

全球锰资源储量较丰富。据美国地质调查局的数据,2020年全球钴资源储量约为130万吨,静态储采比为70年,总探明储量大保持增长态势。从矿产分布来看,主要集中在南非(52万吨,占比40%)、巴西(27万吨,占比20%)、乌克兰(14万吨,占比11%),其他锰资源较丰富的国家包括印度和中国。

主要供给企业及区域分析

中国锂资源主要分布在青藏高原、四川、新疆、江西、内蒙等省份,锂矿资源类型多种多样,但是约80%以上锂资源赋存于盐湖中;绝大多数盐湖分布在青藏高原等生态脆弱区;矿石锂资源集中于四川、江西、湖南、新疆等省份。

目前全球60%的钴产量出自于4家企业,分别是嘉能可、洛阳钼业、欧亚资源和金川集团。其中,嘉能可,洛阳钼业和欧亚资源三家公司的产量已达全球钴产量的40%。国内钴供给96%依靠进口。

印尼镍资源储量约2100万吨,作为全球镍资源储量最大和开采量最大的国家,印度尼西亚已成为“兵家必争之地”。目前在印尼布局镍资源的主要有三类玩家,第一类是手握资源的本土企业,代表企业:安塔姆、Harita;第二类是长期扎根的西方巨头,淡水河谷、Eramet;第三类是迅速崛起的中资企业,青山集团、宁德时代、格林美、华友钴业。上述三类企业也成为电池、材料、车企合资的重要对象。

上游产业发展现状

2022年,全球电池用关键金属资源勘探预算普遍上涨。其中,锂勘探活跃度非常高,勘探预算达4.7亿美元,较2021年几乎翻了1倍,为历史最高点,加拿大、美国、澳大利亚等国锂勘探预算同比均出现大幅增长;全球镍勘探约为6.1亿美元,为近10年最高水平,加拿大、澳大利亚两国镍勘探预算占全球镍勘探总份额的2/3。

由于交通出行的持续电气化趋势,电池用关键金属资源的全球勘探预算始终保持增长,整体呈现绿地项目占比逐渐减少、后期项目和一些矿区勘探项目占比逐渐增多的趋势,这说明近年来电池用关键金属资源投资更趋向产品和价格端,以期实现短期增收目的。

加拿大和非洲地区是锂矿资源的两大供应新星。特别是非洲,由于中国企业在非洲的投资和权益确保非洲地区的扩产拥有重要的资金支持,所以在未来的3-4年将有一批项目集中投产。预计2023年非洲地区锂矿产量将同比提高300%,到2025年非洲地区将有100个锂矿项目运行,其中有部分项目为中国企业投资。

2023年2月,国务院国资委发布《关于做好2023年中央企业投资管理进一步扩大有效投资有关事项的通知》并指出,要加大能源、战略性矿产资源的投入力度,加强重要能源、矿产资源国内勘探开发和增储上产。一方面应加大上游矿端勘探开发力度,另一方面要保持中游加工产业的领先优势。

上游产业发展趋势分析

未来几年,固态电池上游原材料市场将呈现供需都将出现快速增长的发展趋势

供给端方面,随着电动汽车行业的快速渗透,预计2024-2025年全球将有10多个锂项目投产,并为市场带来约50万吨的碳酸锂当量产能。罗逸川分析认为,预计2-3年后印尼将成为全球最大的电池级镍的冶炼市场,或将超过中国,也是锂、钴、石墨、镍四大主材料中唯一最快超过中国成为中间体加工的市场。此外,基于中国企业在钴矿方面的投资布局,从权益和股权占比角度来看,预计未来中国会成为全球最大钴开采方。

需求端方面,“十四五”或“十五五”期间,除煤炭、铁矿等极少数战略性矿产消费将进入峰值平台区外,铜、铝等大部分战略性矿产消费仍将持续增长,锂、钴、镍等发展清洁能源所需的战略性矿产需求仍将快速增长。预计到2025年,不锈钢依然是最大的镍消费领域,约占总消费的64%;其次是电池,消费量将增长约18%;其它合金、电镀为个位数。基于镍的消费结构特点,预计未来镍市场不易形成类似于锂、钴等得益于电池行业高速发展而产生的单边行情。

固态电池行业主要下游产业发展分析

主要下游产业运行现状

赣锋锂业在固态电池领域早有布局。2016年设立固态电池研发中心,并建设全自动聚合物锂电池生产线,兼顾固态技术的研发与商业化。2022年1月,赣锋锂业与东风汽车合作的首批固态电池电动车正式完成交付。此外,子公司赣锋锂电旗下储能、消费类设备电池也多有搭载固态技术及产品,以提升安全性能及能量密度。

动力电池企业方面,当升科技2022年7月17日公告称,与清陶能源签订《战略合作协议(2022-2025年)》,决定在固态及半固态电池技术开发、固态锂电正极材料产品供货、全球产能布局等方面建立战略合作伙伴关系。清陶能源承诺,在2022年至2025年期间,向当升科技采购3万吨固态锂电正极材料。

锂矿龙头天齐锂业2022年5月20日公告称,公司与北京卫蓝签署《合作协议》,设立合资公司,后者是国内从事固态电池研发的企业。公告显示,双方希望结合各自优势,加速半固态电池及固态电池的进一步商业化,积极推动锂电材料产业的革新。天齐锂业董事长蒋卫平在股东大会上表示,看好固态电池的发展。

上汽集团日前宣布与清陶能源签署协议,成立上汽清陶“固态电池联合实验室”,双方将聚焦千公里以上长续航固态动力电池量产的研发及应用等。上汽集团表示,将于2023年在上汽自主品牌新款车型上实现落地应用。

2022年7月19日,蜂巢能源表示,蜂巢能源全固态电池实验室研发出国内首批20Ah级硫系全固态原型电芯,该系列电芯能量密度达350Wh/kg-400Wh/kg,一旦量产应用,电动车可实现续航里程达1000公里以上。另外,蜂巢能源表示,公司攻克了来自固体电解质和界面性能等全固态电池待突破的技术,保持长循环的固-固界面的稳定接触。

下游产业发展趋势

固态电池主要应用于三大领域:消费电池、动力电池、储能电池。目前,消费类电池主要应用于手机、笔记本等一些3C产品,由于该领域发展已经步入成熟稳定阶段,预计每年以10%的速度温和增长。而动力电池受益于新能源汽车的快速增长、储能电池受益于风光发电和微网的发展将成为锂电池增长的重要拉动力。

发改委发布《关于印发“十四五”循环经济发展规划的通知》(下称《通知》)指出,推动废旧动力电池循环利用行动,加强新能源汽车动力电池溯源管理平台建设,完善新能源汽车动力电池回收利用溯源管理体系。推动新能源汽车生产企业和废旧动力电池梯次利用企业通过自建、共建、授权等方式,建设规范化回收服务网点。推进动力电池规范化梯次利用,提高余能检测、残值评估、重组利用、安全管理等技术水平。加强废旧动力电池再生利用与梯次利用成套化先进技术装备推广应用。完善动力电池回收利用标准体系。还强调,要培育废旧动力电池综合利用骨干企业,促进废旧动力电池循环利用产业发展。

固态电池行业上下游产业相关性分析

上游产业对固态电池产业影响分析

锂离子电池是由多种原材料组成的,其中包括锂、钴、镍、铝、钴酸锂、电解液等。这些原材料的价格对锂离子电池的成本和价格起着至关重要的作用。其中,锂、钴、镍三种原材料的价格对锂离子电池成本的影响最为显著。

首先是锂。锂的价格是锂离子电池成本的一个主要组成部分,锂矿的开采、加工和提纯过程需要大量的能源和资本支出。目前,全球锂的供应主要来自智利、阿根廷和澳大利亚等地,其中智利的锂资源储量最丰富。由于市场需求增加,锂的价格近年来一直在上涨。

其次是钴。钴是锂离子电池正极材料的重要组成部分,同时也是非常稀有的金属。钴主要来自刚果民主共和国、赞比亚等非洲国家,这些国家的稳定性较差,钴供应链容易受到政治和社会动荡的影响。另外,钴的价格也受到市场需求、供应不足等多种因素的影响。

最后是镍。镍是锂离子电池正极材料的重要组成部分,但相对于钴来说,其价格相对较低。镍主要来自印尼、菲律宾、俄罗斯等地,目前全球镍市场供应充足,价格相对稳定。

除了这些原材料外,铝、钴酸锂、电解液等也对锂离子电池的成本和价格产生影响。铝主要用于电池包装和电极,价格相对较低;钴酸锂用于电池正极材料,价格相对较高;电解液是电池的核心部分之一,其纯度和成分直接影响电池的性能和安全性。

下游产业对固态电池产业影响分析

近年来,下游应用领域的不断革新对锂电池行业提出了愈来愈高的要求,锂电池技术也由此不断进步,向更高的比能与安全性进发。从锂电池技术发展的路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,固态锂电池将是锂电发展的必经之路。

技术进步无法一蹴而就,固态电池也需要从液态电解质电池逐渐演变,在演变过程中,一些材料被逐渐替代,一些新材料也得以应用。从固态电池技术发展路径来看,固态电池在其发展过程中,负极与电解质的材料产生了较大的变化,隔膜也逐渐被剥离,但正极材料的变化不大,NCM、LCO等材料仍然在固态电池中应用。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家