中国光伏逆变器行业发展情况

文教yjbzj220082025/1/14

中国光伏逆变器行业发展情况

一、行业发展背景

光伏逆变器作为光伏发电系统的核心设备,承担着将光伏组件产生的直流电转换为符合电网要求的交流电的重要职责。随着全球对可再生能源的重视程度不断提升,特别是在“双碳”战略背景下,光伏产业得到了迅猛发展。光伏逆变器作为光伏发电系统中的重要组成部分,其市场需求也呈现出快速增长的趋势。

二、行业发展历程

早期阶段:1997年,曹仁贤从合肥工业大学辞职,转而成立了阳光电源,并在2003年研制出中国首台具有完全自主知识产权的光伏并网逆变器,成功打破国外垄断。

崛起阶段:2012年,凭借成本优势和技术迭代,国产逆变器开始崛起;2013年,华为首推集中式逆变器,逆变器智能化进程开始;2014年,华为、阳光电源成功打入全球光伏逆变器市场前三。

快速发展阶段:近年来,在光伏行业补贴、金融扶持等政策的驱动下,我国光伏产业发展迅速,新增光伏发电装机容量持续增长。光伏逆变器市场需求持续增长,主要得益于光伏发电装机规模的持续扩大和分布式光伏系统的快速发展。尤其是户用光伏系统的普及,为光伏逆变器市场带来了新的增长点。2023年,中国光伏逆变器市场出货量突破170GW,同比增长了45%,占全球市场的比重超过三分之一。

三、行业相关政策

近年来,国家陆续出台了多项政策,鼓励光伏逆变器行业发展与创新。2021年5月,国家能源局出台《关于2021年风电、光伏发电开发建设有关事项的通知》,提出要2021年,全国风电、光伏发电发电量占全社会用电量的比重达到11%左右,后续逐年提高,确保2025年非化石能源消费占一次能源消费的比重达到20%左右。2022年8月,工业和信息化部办公厅等三部门印发《关于促进光伏产业链供应链协同发展的通知》,鼓励硅料与硅片企业,硅片与电池、组件及逆变器、光伏玻璃等企业,组件制造与发电投资、电站建设企业深度合作,引导上下游明确量价、保障供应、稳定预期。2023年8月,国家发改委等部门印发《关于促进退役风电、光伏设备循环利用的指导意见》,提出稳妥推进风力发电机组、光伏组件再制造产业发展,率先发展风电设备中发电机、齿轮箱、主轴承等高值部件,以及光伏逆变器等关键零部件再制造。

我国太阳能资源十分丰富,适宜光伏发电的国土面积和建筑物受光面积大,根据世界银行发布的全球光伏潜力分布图显示,我国总面积2/3以上地区拥有良好的太阳能资源,年日照时数大于2000小时,年辐射量在5000MJ/m2以上,可发展潜力巨大。

“十四五”期间,国家发改委、国家能源局、财政部等多部门相继发布了《“十四五”现代能源体系规划》和《“十四五”可再生能源发展规划》,提出到2025年,可再生能源年发电量达到3.3万亿千瓦时左右。“十四五”期间,可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。

四、行业重点招标项目

近年来,中国光伏逆变器行业的重点招标项目不断涌现。以中国能建为例,2023年6月,中国能建发布了2023-2024年光伏逆变器集中采购招标公告,预估总量为8GW,项目主要分布于国内各施工现场。此次招标项目划分为集中式逆变器(2.5MW及以上)和组串式逆变器(175KW及以上)等标段,吸引了众多光伏逆变器制造商的参与。

五、行业技术指标

光伏逆变器的主要技术指标包括转换效率、功率因数、输出电压和电流的稳定性、保护功能等。随着电力电子技术、微电脑技术、软件算法等技术的不断进步,光伏逆变器的转换效率不断提高,成本不断降低。高效转换技术和智能化管理系统的应用,使得光伏逆变器在提升发电效率、降低运维成本等方面取得了显著成效。

光伏逆变器还具备多种功能,如自动运行和停机功能、最大功率跟踪控制功能、防单独运行功能(并网系统用)、自动电压调整功能(并网系统用)、直流检测功能(并网系统用)、直流接地检测功能(并网系统用)等。这些功能的实现,进一步提高了光伏逆变器的可靠性和稳定性。

中国光伏逆变器市场运行状况分析

一、行业规模分析

光伏逆变器是光伏发电系统的核心,直接决定了系统的发电效率和运行稳定性。光伏逆变器的生产和制造结合了半导体技术、电力系统设计技术、电力电子技术、微电脑技术、软件算法变成技术等。

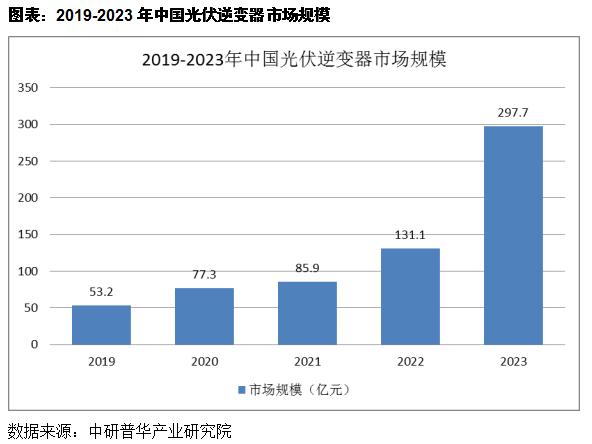

我国光伏逆变器市场规模自2019年以来始终保持增长趋势,据中研普华产业研究院统计,2023年国内光伏逆变器行业市场规模约为297.7亿元,较2022年增长了127%,2019-2023年的年均复合增长率为53.8%。

二、市场结构分析

根据中国光伏行业协会发布的《中国光伏产业发展路线图》,目前国内光伏逆变器市场仍然主要以集中式逆变器和组串式逆变器为主,其他微型和集散式逆变器占比较小。随着分布式光伏市场的快速增长,以及集中式光伏电站中的组串式逆变器占比的增高,组串式逆变器的整体市场占比逐年增长,2023年,光伏逆变器市场仍然以组串式逆变器和集中式逆变器为主。其中,组串式逆变器市场占比为80%。集中式逆变器市场占比为20%。受应用场景变化、技术进步等多种因素影响,未来不同类型逆变器市场占比变化的不确定性较大。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家