低空专网市场分析

机电yjbzj220082025/1/15

我国低空专网市场分析

一、低空通信技术手段

借助地面基站通信:通过5G/5G-A等地面基站,可以提供更大容量的数据存储和更强大的计算能力。5G/5G-A支持的D2D(Device to Device)通信能力,还可以让无人机与无人机之间实现直接通信,更好地服务于自动驾驶和机群协同。

卫星通信:卫星通信是一种高速、长距离、强信号的无线通信方式,具有稳定性好、耐干扰等优点,适用于遥感、实时视频、灾难救援等应用场景,但缺点是价格昂贵。

地面自组无线电台直连:工信部为采用直连通信的无人机划分了专用的通信频段,要求通过直连通信方式实现遥控、遥测、信息传输功能的民用无人驾驶航空器通信系统无线电台,使用特定频率。

为了解决传统4G/5G网络难以满足低空空域高达1000米以上的通信需求的问题,5G-A技术作为5G技术的进阶版,实现了对5G多方面性能的显著增强,包括传输速率、连接能力、时延与可靠性以及通感一体化与内生智能。这些增强使得5G-A成为低空专网通信的主流技术手段。

二、低空专网市场现状

随着国家对战略性新兴产业的重视,低空经济渐渐成型,正迎来前所未有的发展机遇。据最新研究机构评估,2023年中国低空经济规模已经突破5000亿元人民币,预计到2030年将增长至2万亿元。这一巨大的市场潜力吸引了大量行业参与者,纷纷投身于这一新兴领域,试图分得一杯羹。低空智联网络作为低空经济的基础设施,承担着为低空飞行器提供必要通信与监管服务的重任,因此引起了中国三大通信运营商的高度关注与积极布局。

中国电信于2023年6月成立了低空经济产业联盟,并发布了“低空领航者”行动计划,这标志着其对低空经济发展的坚定支持。中国移动则在10月举办了“低空经济产业创新发展大会”,提出了基于现有230万个5G基站、4.9GHz授权频段、以及5G-A技术,构建通感一体的低空网络的宏伟愿景。虽然三家运营商在低空网络的规划上不尽相同,却都共享着共同的目标:利用5G公共网络的能力为低空发展提供服务。然而,关于低空网络的初步构建,通信行业内部仍存在相当大的分歧。

作为业内知名的专家,未来移动通信论坛副秘书长吴建军屡次发声,呼吁建立通感一体化专网,以支持数字低空经济的日益增长。吴建军强调,现有的公共网络大多基于地面场景,难以满足低空经济对低时延、大带宽和高精度的高需求。他指出,即使通过改造现有地面网络,最终解决方案亦可能无法兼顾专网的性能需求。因此,基于毫米波技术的通感一体化低空专网成为了他所推崇的高性价比技术路线,尤其是在5G-A的支持下,将会成为新一代低空基础设施的核心方案。

当前,低空经济正处于加速发展的关键节点,低空智联网络的加速建设显得尤为急迫。然而,由于中国民航管理局、工信部等相关部门尚未制定统一的技术标准、频段划分和产品规范,三大运营商与地方政府的合作在各自的5G公网方案上各自为政,形成了一种分散化的发展路径。中国移动在北京延庆区宣传部署了国内最大规模的通感一体低空网络,但因为各运营商的频段差异,这种分散建设的方式将给整个行业带来了许多隐患。

首先,三大运营商在5G中频网络的不同部署,例如中国移动的4.9GHz频段与中国电信的3.5GHz频段并不相同,这直接导致了网络频段、终端制式的复杂化,进而显著提升了投资成本和运营风险。同时,这种竞争策略也可能影响低空飞行的安全和管理,容易导致资源的浪费。

因此,业内专家纷纷呼吁国家主管部门尽快制定相应规划,构建统一的低空专用网络。和铁路行业的5G-Railway专网建设类似,低空飞行领域也急需划分专用频段,以便能够实现各类低空飞行器的协同调度和高效运作,这对于保证安全与减少重复建设至关重要。

低空网络的技术路线之争,实际上折射出5G技术在ToB市场的 й?з公网与私用之间的复杂矛盾。5G应用的场景中,除了 eMBB 面向人网应用外,mMTC和URLLC更偏向于物联网和工业互联网的应用领域,这些都属于专网的需求。5G专网主要分为两种部署方式:一是通信运营商在公网中集成专网功能供企业使用;二是企业基于专用频段在非公共区域建立独立专网。这两种模式在频段归属上各有不同,导致了市场对于专网的选择优势。

从国外ToB市场的现状来看,5G专频专网具有可定制性、安全管控简便的优点,广受大型企业青睐。而在我国,由于5G频谱被通讯巨头垄断,市场上专网需求的碎片化特性促使了企业对于自建专网的渴望。在这一点上,三大运营商的网络建设虽然具有一定的市场占有率,却未能充分满足多样化行业的需求,反而在一定程度上限制了行业的进一步发展。

与此同时,三大运营商在5G投资的逐年减少,以及在民用市场面临的挑战,也让低空经济的发展更显得急需新动力。2024年,中国移动预计其5G基础设施投资会大幅缩减,这直接影响到了依赖这一市场的上市公司,如信科移动的收入大幅下滑。基于此,呼吁开放5G专频专网的声音越来越多,业界期待定制化网络建设的未来将为领域中的龙头企业带来活力。

三、2022-2024年低空专网市场规模分析

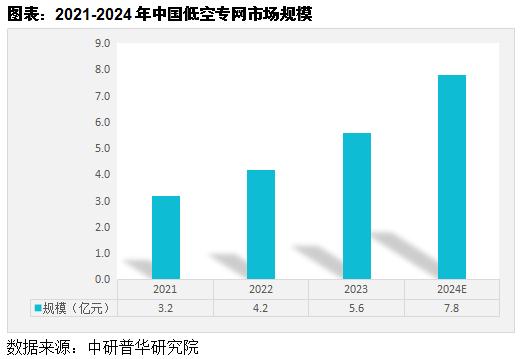

据中国民用航空局预估,到2025年,我国低空经济市场规模将达到1.5万亿元,到2035年有望达到3.5万亿元。而《中国低空经济发展研究报告(2023)》显示,2023年中国低空经济规模达到5059.5亿元,增速高达33.8%。预计未来几年,我国低空经济仍将保持快速增长态势。低空专网市场作为低空经济的重要组成部分,其市场规模也将随着低空经济的增长而不断扩大。2023年低空专网市场规模达到5.6亿元,预计2024年增长至7.8亿元。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家