2025年农产品批发行业全景调研及投资分析

农业LiuYu2025/5/26

2025年农产品批发行业全景调研及投资分析

农产品批发行业是连接农业生产者与终端消费者的关键枢纽,通过集中采购、仓储、物流与分销等环节,实现农产品从田间到餐桌的高效流通。其核心价值不仅在于降低交易成本、缩短流通链条,更在于通过规模化运营保障市场供应稳定性,同时为农户提供价格发现与风险分散的渠道。作为农业产业链的中游环节,农产品批发行业承担着质量把控、信息整合与标准制定的功能。

一、行业现状剖析

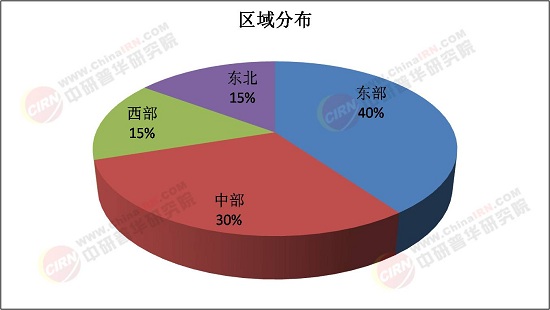

中国农产品批发行业已形成“超大规模+区域分化”的市场格局。全国批发市场数量超过4100家,年交易额占农产品流通总量的七成以上,但区域分布呈现“东强西弱”特征:长三角、珠三角及京津冀地区占据总规模的半壁江山,而中西部市场则依托特色农产品与交通枢纽实现差异化发展。例如,成都、西安等城市通过建设区域性农产品集散中心,推动本地蔬菜、水果等品类向全国辐射。

市场类型方面,传统批发市场与现代化平台并存。前者以物理空间为载体,通过摊位租赁与现货交易实现商品流通;后者则依托数字化工具,构建“线上交易+线下履约”的OMO模式。头部企业如北京新发地、深圳海吉星等已建成数字化供应链平台,整合上下游经营主体,通过需求预测将库存周转周期缩短,运营效率显著提升。

二、全景调研:产业链与竞争格局

产业链深度整合

农产品批发行业的产业链涵盖生产、加工、物流、销售四大环节。上游生产端以家庭农场、合作社及龙头企业为主,通过规模化种植/养殖降低成本;中游加工环节则通过净菜加工、预制菜生产提升商品溢价空间;下游销售渠道呈现多元化趋势,传统农贸市场、商超、电商平台及社区团购各占一定份额。

竞争焦点已从单一渠道争夺转向全链条效率比拼。领先企业通过自建冷链物流网络、布局产地仓等方式缩短响应时间,同时利用金融工具为上下游提供供应链融资服务。例如,某企业通过“订单农业+保价收购”模式绑定农户,再通过区块链溯源系统增强消费者信任,形成闭环竞争优势。

参与者生态重构

据中研普华产业研究院《2025-2030年中国农产品批发行业市场全景调研及投资战略咨询报告》显示,市场参与者呈现“国企主导、民企创新、新势力崛起”的格局。国有企业凭借资源优势主导大型批发市场建设与运营,民营企业则通过模式创新抢占细分赛道。例如,某生鲜电商通过“前置仓+即时配送”模式覆盖核心城市,而某社区团购平台则依托团长网络渗透下沉市场。

新型经营主体加速入场。农民合作社通过联合采购降低农资成本,家庭农场则借助电商平台直连消费者。这些主体不仅丰富了市场供给,还通过品牌化运营提升产品附加值。例如,某柑橘合作社通过注册地理标志商标,将产品溢价空间扩大。

三、投资分析:机遇与挑战并存

高潜力赛道识别

冷链物流、智慧仓储与绿色认证成为资本追逐的焦点。冷链物流领域,某企业通过布局干线运输网络,实现跨省冷链专线一定时间内直达,损耗率显著降低;智慧仓储方面,某平台通过引入AGV机器人与自动化分拣系统,将仓储效率提升;绿色认证领域,有机农产品市场规模持续扩大,为检测认证机构带来增量空间。

跨境贸易与供应链金融亦具投资价值。随着RCEP全面生效,东盟水果、澳洲牛肉等品类进口量激增,催生跨境清关、保税仓储等需求。供应链金融则通过应收账款质押、仓单质押等方式,缓解中小企业融资难题。

风险预警与应对策略

行业面临三大核心风险:价格波动、政策合规与技术迭代。农产品价格受气候、疫情及国际局势影响显著,企业需通过套期保值、期货对冲等方式平滑风险;政策层面,食品安全法规趋严倒逼企业加大品控投入,而环保要求提升则推动包装材料绿色化转型;技术层面,AI、5G等新技术的快速迭代要求企业保持研发投入,避免被市场淘汰。

投资策略上,建议关注“技术壁垒+资源整合”双优企业。例如,在冷链物流领域,优先选择具备全国性网络布局与温控技术的企业;在智慧农批赛道,则可布局拥有自主知识产权的溯源系统与交易平台的企业。

2025年,农产品批发行业正处于从“规模扩张”向“质量跃升”转型的关键期。技术革命、政策红利与消费升级的三重驱动下,行业将加速向数字化、标准化与全球化迈进。对于投资者而言,把握冷链基建、智慧仓储与跨境贸易等结构性机遇,同时警惕价格波动与政策合规风险,将是分享行业增长红利的关键。未来,农产品批发行业不仅是商品流通的载体,更将成为推动农业现代化与乡村振兴的核心力量。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国农产品批发行业市场全景调研及投资战略咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家