2025年磷肥行业市场调研及未来发展趋势

农业LiuYu2025/6/9

2025年磷肥行业市场调研及未来发展趋势

磷肥行业是以磷矿资源为基础,通过化学加工生产含磷肥料的产业体系,其核心价值正从“增产工具”向“生态赋能者”转型。传统磷肥通过提供植物必需的磷元素,促进根系发育、花芽分化与果实成熟,在保障粮食安全中扮演关键角色。而新型磷肥则以“减量增效”为目标,通过技术创新提升肥料利用率,例如缓控释肥通过包膜技术实现养分缓慢释放,使作物吸收效率提升30%,同时减少养分流失对水体的污染。

一、产业现状分析

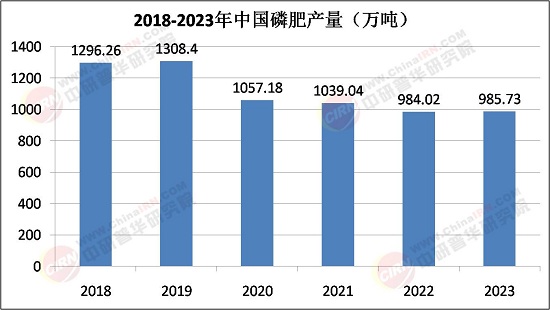

1. 供给侧改革与产能优化

中国磷肥产量近几年逐渐减少,产能利用率从62%提升至76%,行业集中度显著提高。湖北依托宜昌磷矿带资源优势,连续12年蝉联全国磷肥产量第一,2025年产能预计突破750万吨,占全国比重超41%。西南“磷三角”(云南、贵州)形成产业集群,总产能占全国68%,湿法磷酸技术优势突出。然而,环保压力持续加大,磷石膏综合利用率从2015年的28%提升至2024年的42%,但距离2025年50%目标仍有差距,部分企业因处理成本高企而面临转型压力。

2. 需求结构升级与产品迭代

国内磷肥需求呈现“基础肥减量、新型肥增量”趋势。传统磷酸二铵、过磷酸钙等基础肥料需求增速放缓,而缓控释肥、水溶肥等新型肥料占比从2020年的8%提升至2024年的18%。经济作物种植面积年均增长4.2%,果蔬类作物需磷量比大宗作物高40%,推动高浓度磷复肥需求增长。同时,耕地质量提升催生新需求,农业农村部推广的“磷素活化技术”可提高土壤磷有效性15%,带动新型磷肥消费。

二、市场深度调研与竞争格局

1. 区域市场分化

国内磷肥市场呈现“东减西增”格局。东部地区因环保政策趋严,磷肥企业向中西部转移,例如湖北、云南、贵州三省贡献全国88%的产量。西南地区依托资源与成本优势,成为新型肥料研发高地,云南磷化集团开发的聚磷酸铵肥料,兼具速效与长效特性,深受经济作物种植户青睐。而东部沿海地区则聚焦高端市场,上海化工研究院研发的电子级磷酸,纯度达99.999%,满足半导体产业需求。

2. 渠道变革与精准营销

据中研普华产业研究院《2025-2030年中国磷肥市场深度调查研究报告》显示,传统经销渠道面临挑战,龙头企业通过“直营+数字化”重构渠道体系。云天化建立“农资云”平台,整合经销商、零售商与种植户数据,实现需求预测与精准配送。同时,直播带货、社群营销等新模式兴起,例如金正大集团通过抖音直播推广水溶肥,单场销售额突破千万元。此外,定制化服务成为竞争焦点,中化化肥推出“测土配肥”服务,根据土壤检测结果定制配方肥,客户复购率提升25%。

3. 品牌竞争与生态构建

行业呈现“头部集中+细分突围”格局。云天化、新洋丰等龙头企业凭借资源与规模优势,占据基础肥料市场主导地位;而川金诺、川恒股份等企业通过差异化竞争,在特种肥料、新能源材料领域实现突破。品牌竞争从价格战转向价值战,例如心连心化工推出“黑力旺”腐植酸肥料,通过添加生物刺激素提升作物抗逆性,溢价率达30%。同时,行业生态构建加速,龙头企业牵头成立磷化工产业联盟,推动技术共享与标准制定。

三、未来发展趋势与战略建议

1. 绿色转型与循环经济

磷肥行业将加速向低碳化、循环化转型。碳交易市场覆盖磷肥行业,2025年单位GDP碳排放需下降18%,企业通过推广电炉制磷、余热回收等技术实现节能减排。同时,磷石膏综合利用成为行业共识,贵州磷化集团开发磷石膏抹灰砂浆、自流平材料等产品,替代传统建材,减少碳排放。此外,磷回收技术突破将推动资源循环,例如从畜禽粪便中提取磷元素,生产有机磷肥,实现“养殖-种植”闭环。

2. 智能化与数字化升级

智能制造将重塑磷肥生产模式,数字化车间普及率从2024年的35%提升至2025年的50%。AI算法优化生产流程,能耗降低12%-15%,例如新洋丰通过智能控制系统,实现磷酸反应温度精准控制,产品合格率提升至99.5%。同时,区块链技术应用于供应链管理,实现磷肥从生产到使用的全程追溯,提升质量安全水平。

4. 跨界融合与产业延伸

磷化工与新能源、新材料产业融合加速,磷酸铁锂正极材料需求爆发,推动磷化工企业向新能源领域延伸。例如,川发龙蟒通过技术改造,将磷肥生产线改造为磷酸铁产线,实现“肥化联动”。此外,磷系阻燃剂、催化剂等精细化工产品市场需求增长,企业通过产学研合作开发高附加值产品,例如多氟多研发的六氟磷酸锂,成为锂电池电解液核心原料。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国磷肥市场深度调查研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家