2025年化学纤维行业市场深度调研及投资分析

轻工LiuYu2025/6/9

2025年化学纤维行业市场深度调研及投资分析

化学纤维行业是以天然或合成高分子聚合物为原料,通过化学与机械加工制造具有纺织性能纤维的产业。其产品涵盖涤纶、锦纶、氨纶、粘胶纤维等,因强度高、耐磨性强、功能可塑性强等特性,广泛应用于服装、家纺、产业用纺织品及新兴领域。作为纺织工业的核心基础材料,化学纤维支撑着全球纺织产业链的升级与新兴产业的发展。

一、产业现状与核心矛盾

1. 产能结构性过剩与高端产品依赖进口

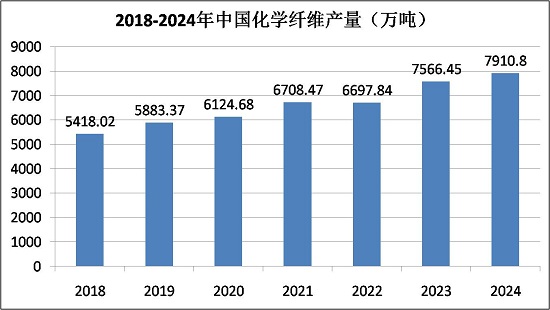

中国作为全球最大化学纤维生产国,产量占全球比重超70%,但产能结构性矛盾突出。常规涤纶、锦纶等低端产品产能过剩率超30%,企业利润率跌破5%红线;而高性能碳纤维、生物基纤维等高端产品自给率不足40%,进口依赖度高达65%。例如,碳纤维在航空航天、新能源汽车等领域需求年均增速超15%,但国内企业仍面临“设备-工艺-应用”全链条技术壁垒,关键设备依赖进口。这种“低端内卷、高端缺位”的格局制约行业高质量发展。

2. 环保压力激增与绿色转型加速

环保政策趋严成为行业最大挑战。2025年,国家实施史上最严环保标准,废水排放COD限值下降40%,能耗指标纳入“双碳”考核体系。企业需通过清洁生产技术升级降低污染物排放,例如推广原液着色、无锑催化剂等技术,建设分布式光伏、储能系统提升绿电使用比例。同时,循环经济模式兴起,企业构建“回收-分拣-再生”全链条,采用化学法再生技术使再生聚酯纤维性能接近原生纤维,并主导再生纤维国际标准制定。绿色转型虽增加生产成本,但也为企业带来政策红利与市场机遇。

二、投资分析与风险预警

1. 技术攻坚型投资:押注“卡脖子”环节

据中研普华研究院《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》显示,高性能纤维、生物基材料、智能纤维等领域成为投资热点。碳纤维设备国产化关注国产碳化炉、预氧化炉等核心装备突破;生物基材料研发布局合成生物学、酶工程等前沿技术;智能纤维产业化投资具备“材料+电子”跨界能力的初创企业。此类投资需关注技术成熟度与专利壁垒,避免“伪创新”陷阱。例如,智能纤维虽进入商业化临界点,但成本高昂,需通过“材料-器件-系统”一体化开发降低成本。

2. 绿色转型型投资:抢占“双碳”红利

清洁生产技术、碳资产管理成为投资新方向。清洁生产技术关注无水染色、低温聚合等节能工艺;碳资产管理布局碳足迹核算、碳交易、碳金融等衍生服务。例如,企业通过CCUS技术实现“负碳”生产,参与制定中国版“化学纤维绿色评价标准”,构建护城河。绿色转型虽前期投入大,但长期可享受政策补贴与市场溢价。

3. 消费升级型投资:挖掘“纤维+”场景

功能性纤维、时尚纤维、医疗纤维等领域满足细分需求。功能性纤维如抗菌、防晒、吸湿排汗等,满足运动、户外、母婴等场景需求;时尚纤维开发可变色、可发光、可自修复等“黑科技”材料,赋能奢侈品与潮牌;医疗纤维聚焦止血纱布、人工血管、组织工程支架等高壁垒领域。此类投资需深度绑定下游品牌,实现“材料-产品-渠道”协同。例如,医疗纤维需通过临床试验与医院认证,进入医保目录后方可大规模推广。

4. 风险预警与应对策略

行业面临原料价格波动、环保政策压力、国际贸易壁垒等风险。PTA、乙二醇等石化原料占化纤生产成本的70%-80%,国际油价波动导致成本压力增大。企业需加强期货套保对冲风险,并通过炼化一体化项目降低成本。环保政策趋严推动绿色转型,中小企业因环保成本高企加速退出市场。国际贸易摩擦加剧,欧美通过“碳关税”“技术壁垒”重构贸易规则,东南亚国家以低成本抢占中低端市场。企业需通过技术创新与差异化竞争规避风险,例如开发小批量、定制化产品,或利用工业互联网实现柔性生产。

2025年化学纤维行业正处于从“规模扩张”到“价值升级”的关键转型期。在技术创新、绿色发展、消费升级的多重驱动下,行业将重构产业链价值逻辑,推动高端产品突破与循环再生布局。尽管面临产能过剩、环保压力、国际贸易摩擦等挑战,但通过差异化竞争、产业链协同与全球化布局,企业仍可实现可持续发展。未来,化学纤维不仅是纺织工业的核心材料,更将成为支撑新兴产业发展的战略资源,其投资价值与商业潜力值得长期关注。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国化学纤维行业现状分析及投资趋势预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家