2025年通用水泥行业发展趋势预测:绿色化、智能化、全球化

建材LiuYu2025/6/9

2025年通用水泥行业发展趋势预测:绿色化、智能化、全球化

通用水泥作为国民经济建设的基础性材料,是指以石灰石、黏土、石膏等矿物质为主要原料,经高温煅烧、磨细制成的硅酸盐系列胶凝材料。其核心价值在于通过水化反应形成坚固的硬化体,广泛应用于建筑、道路、桥梁、水利等工程领域。通用水泥的硬化特性使其成为混凝土、砂浆、砌块等建筑制品的核心原料,其质量直接影响工程结构的耐久性与安全性。

一、产业现状分析

1. 产能过剩与结构性矛盾

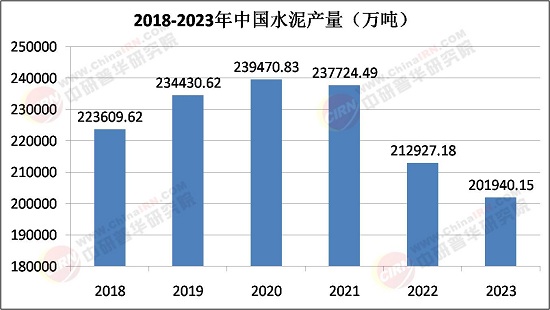

中国通用水泥行业长期面临产能过剩问题,2024年全国水泥产能利用率不足53%,部分区域产能过剩矛盾尤为突出。产能过剩导致市场竞争激烈,水泥价格低迷,水泥产量减少,企业利润空间被压缩。例如,2024年水泥行业吨利润同比下降15%,部分中小企业因资金链断裂退出市场。产能过剩的根源在于早期无序扩张与区域供需失衡,如内蒙古、山西等资源大省因矿产优势形成产能聚集,但本地需求有限,跨区域运输成本高企导致产能闲置。

2. 市场需求分化与区域差异

通用水泥市场需求呈现“稳中有降、局部增长”的特征。受房地产调控影响,2024年全国房地产开发投资同比下降10.6%,直接拖累水泥需求。然而,基础设施建设领域仍保持韧性,城市轨道交通、高速公路等项目对水泥的需求持续释放。区域市场分化明显,华东、华南地区因经济活跃度高、基建项目密集,水泥消费量占比超40%;而东北、华北部分省份因需求疲软,出现“低价倾销—利润下滑—环保投入不足”的恶性循环。

二、发展趋势预测与战略建议

1. 绿色化与低碳化

据中研普华产业研究院《2025-2030年中国通用水泥市场深度全景调研及投资前景分析报告》显示,未来通用水泥行业将加速绿色转型,低碳技术商业化进程加快。碳捕捉与封存(CCUS)技术进入规模化应用阶段,预计2030年替代燃料使用率提升至20%,电石渣、钢渣等固废掺兑比例突破15%,推动吨水泥碳排放下降10%-15%。

政策层面,碳关税、产能置换新政、错峰生产常态化等措施将倒逼企业脱碳。例如,欧盟CBAM测算显示出口水泥成本增加19%(吨碳成本达38欧元),促使企业加速绿色技术布局。企业需构建循环经济生态圈,如利用水泥窑协同处置城市固废,该业务毛利率可达40%以上。

2. 智能化与数字化

智能化技术将深度渗透通用水泥产业链。5G+AI技术在矿山开采、窑炉控制等场景普及,使生产线自动化率从45%提升至70%。数字孪生系统实现生产全流程监控,例如通过虚拟仿真优化煅烧曲线,降低能耗与排放。此外,智能制造推动供应链协同,如基于大数据的需求预测系统可减少库存积压,提升运营效率。企业需加大数字化投入,构建“数据中台+业务中台”双轮驱动体系,实现从生产到服务的全链条智能化。

3. 全球化与区域化

通用水泥企业加速全球化布局,东南亚、非洲市场成为重点拓展区域。例如,红狮控股在尼泊尔、印尼投建的5000t/d生产线已投产,但面临当地政策壁垒与欧美企业竞争。区域化方面,企业通过本地化生产与供应链整合提升竞争力,如海螺水泥在东南亚市场通过建设离岸生产基地,规避贸易壁垒。此外,国际标准对接成为关键,例如通过EPD认证打开欧盟市场。企业需制定“全球化布局、区域化深耕”战略,在RCEP市场抢占份额,同时通过技术输出提升国际影响力。

4. 产业链整合与多元化

纵向一体化与横向多元化成为企业抗周期的关键。纵向整合方面,企业通过掌控矿山资源、延伸至骨料、商混等领域提升产业链韧性,例如金隅集团构建“水泥-骨料-商混”全产业链模式,毛利率提升4个百分点。横向多元化方面,企业布局新能源、新材料等关联产业,例如上峰水泥新能源业务营收占比提升至15%,光伏装机量突破500MW。此外,服务型制造成为新趋势,例如通过工程总承包(EPC)模式延伸价值链,从“卖产品”转向“卖解决方案”。

2025年通用水泥行业正处于从“规模竞争”到“价值竞争”的转型关键期。在“双碳”目标、技术创新与市场需求升级的驱动下,行业将呈现“绿色化、智能化、全球化”的发展趋势。企业需把握绿色转型机遇,加大低碳技术研发;通过智能化升级提升效率;通过全球化布局拓展市场。同时,需应对产能过剩、成本压力、政策风险等挑战,通过产业链整合、多元化发展构建抗周期能力。未来,通用水泥行业不仅是基础设施建设的基石,更将成为中国制造业绿色升级的标杆,为全球可持续发展贡献力量。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国通用水泥市场深度全景调研及投资前景分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家