2025年大豆行业发展前景预测及产业调研报告

农业LiuYu2025/6/9

2025年大豆行业发展前景预测及产业调研报告

大豆作为全球重要的粮油作物与蛋白质来源,其产业涵盖种植、加工、流通、贸易及衍生品开发的全链条。从产业链结构看,上游涉及种子研发、种植管理及原料供应,中游以大豆压榨为核心,分离出豆油、豆粕等基础产品,下游则延伸至食品加工、饲料生产、生物化工等领域。大豆不仅是食用油和植物蛋白的重要来源,其副产品豆粕更是畜牧业的关键饲料原料,直接影响肉蛋奶等动物性食品的供应安全。

一、产业现状与核心特征

1. 生产端:政策驱动与区域集聚

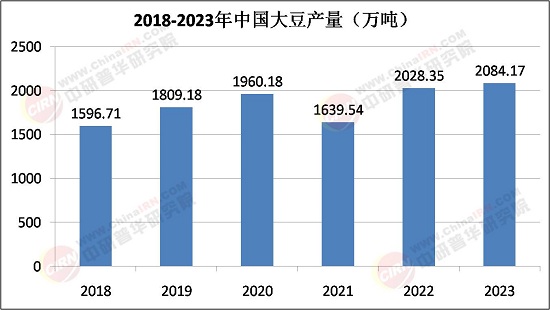

我国大豆生产呈现“政策引导、区域集中”的特征。东北地区凭借黑土地资源与规模化种植优势,产量占全国近半壁江山,其中黑龙江作为核心产区,通过高标准农田建设与良种推广,单产水平持续提升。黄淮海地区依托玉米大豆带状复合种植技术,实现土地资源高效利用,形成“粮豆轮作”的生态种植模式。尽管国内产量稳步增长,但受耕地资源约束与种植收益影响,自给率仍不足20%,进口依赖度长期维持高位。

2. 加工端:技术升级与产品多元化

大豆加工行业已形成“压榨主导、深加工拓展”的产业格局。头部企业通过智能化压榨生产线与绿色精炼技术,提升豆油品质与出油率,同时将豆粕转化为高附加值的大豆分离蛋白、组织蛋白及功能性肽类产品,广泛应用于肉制品、乳制品及运动营养领域。此外,大豆磷脂、异黄酮等深加工产品逐渐成为食品、医药及化妆品行业的新兴原料。行业集中度持续提升,龙头企业通过垂直整合与跨区域布局,构建从原料采购到终端销售的全产业链体系。

3. 流通端:供应链优化与风险管控

大豆流通体系呈现“国际采购、国内分销”的双循环特征。进口大豆主要依赖巴西、美国及阿根廷等主产国,通过期货市场套期保值与多元化采购策略,降低价格波动风险。国内流通环节依托港口物流枢纽与冷链仓储网络,实现“北粮南运”的高效调配。随着区块链溯源技术的普及,大豆从种植、加工到流通的全链条信息透明度显著提升,消费者可通过扫码查询产品产地、质量检测及物流轨迹,增强品牌信任度。

4. 消费端:需求升级与健康导向

国内大豆消费呈现“压榨主导、食用增长”的分化趋势。饲料行业作为豆粕的主要需求方,其消费量与畜牧业规模正相关;而食用大豆消费则受健康饮食理念驱动,非转基因大豆在高端食用油、豆制品及植物基食品领域需求旺盛。消费者对“零添加”“高蛋白”“低脂肪”等标签的关注,推动大豆加工企业向清洁标签与功能化产品转型。此外,大豆在植物肉、植物奶等替代蛋白领域的创新应用,进一步拓展消费场景。

二、发展前景与驱动因素

据中研普华研究院《2025-2030年大豆产业现状分析及投资趋势研究报告》显示:

1. 政策红利与产业升级

国家层面持续出台大豆振兴计划,通过生产者补贴、完全成本保险及高油高产品种推广,提升农民种植积极性。同时,政策引导企业加大研发投入,突破基因编辑、分子育种等关键技术,培育抗逆性强、蛋白质含量高的新品种。在加工环节,鼓励建设智能化工厂与绿色制造体系,推动副产物综合利用,减少环境污染。

2. 技术创新与效率提升

生物育种技术的突破将缩短新品种研发周期,提升大豆单产与品质。精准农业技术如无人机植保、变量施肥及智能灌溉的普及,降低生产成本并提高资源利用效率。在加工领域,低温物理压榨、超临界萃取等技术的应用,保留更多营养成分,满足消费者对健康食品的需求。此外,人工智能与大数据分析在供应链管理中的应用,优化库存周转与物流效率。

3. 市场需求与消费升级

随着人口增长与城镇化推进,国内大豆消费总量将持续扩大。饲料行业对豆粕的需求受畜牧业规模化养殖驱动,而食用大豆消费则受健康意识提升与消费升级拉动。植物基食品的兴起为大豆产业开辟新赛道,大豆蛋白在替代蛋白市场的渗透率逐步提高。此外,大豆在功能性食品、保健品及医药领域的创新应用,进一步拓展市场空间。

4. 国际合作与贸易多元化

为降低对单一进口来源的依赖,我国积极拓展与“一带一路”沿线国家的农业合作,建立海外大豆种植基地与物流枢纽。同时,通过参与国际大豆贸易规则制定,提升话语权与定价权。此外,跨境电商与海外仓的建设,推动国产大豆及加工品出口,满足国际市场对非转基因大豆的需求。

2025年大豆产业正处于转型升级的关键期。在政策支持、技术创新与市场需求的共同驱动下,行业将呈现“生产集约化、加工智能化、产品高端化、贸易全球化”的发展趋势。企业需把握绿色发展、数字化转型与国际化战略机遇,构建可持续的产业生态,深度融合前沿技术,实现全产业链的协同创新,为保障国家粮食安全与推动农业高质量发展贡献力量。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年大豆产业现状分析及投资趋势研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家