有机硅行业研究报告:全球产能霸主地位巩固,高端化转型驱动产业新征程

能源GuoMeng2025/6/11

有机硅行业研究报告:全球产能霸主地位巩固,高端化转型驱动产业新征程

一、行业现状:中国主导全球有机硅产业格局

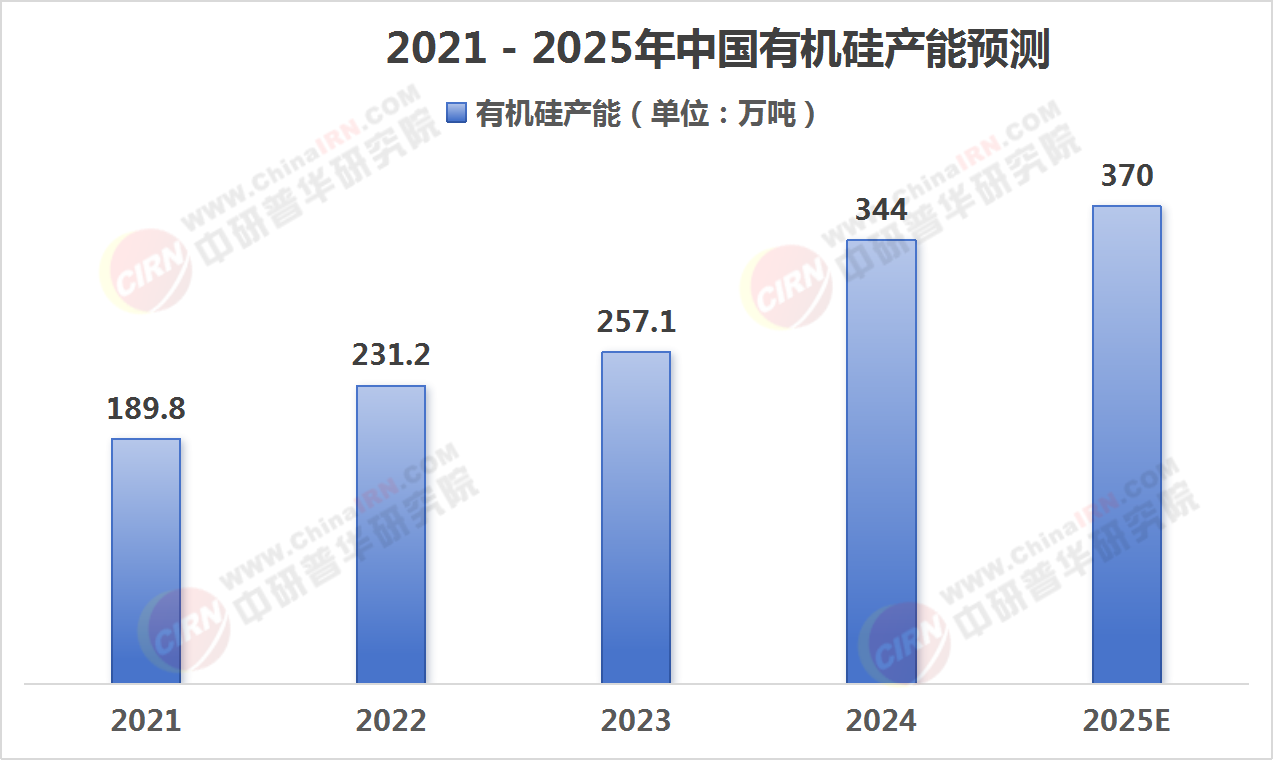

截至2024年底,中国有机硅单体产能已达344万吨,占全球总产能的76%,以绝对优势稳居全球第一大生产国地位。这一数据不仅标志着中国有机硅产业历经数十年发展完成了从“跟跑”到“领跑”的跨越,更凸显了其在全球化工新材料领域中的战略地位。

图表:2021 - 2025年中国有机硅产能预测

数据来源:中研普华《2025-2030年中国有机硅行业市场调查分析及发展前景预测研究报告》

从区域分布看,中国有机硅产能高度集中于华东、华中地区,形成了以合盛硅业、新安股份、兴发集团等龙头企业为核心的产业集群。这些企业通过规模化生产、全产业链布局和技术迭代,持续降低生产成本,提升国际竞争力。例如,合盛硅业凭借“煤电硅”一体化循环经济模式,已成为全球单体规模最大的有机硅生产商。

二、增长驱动:需求升级与技术突破双轮驱动

下游应用场景持续拓展

有机硅材料以其耐高低温、绝缘性、生物相容性等特性,广泛应用于新能源、电子电器、医疗健康、建筑建材等领域。2024年数据显示:

新能源领域:光伏组件封装胶、锂电池电解液添加剂需求激增,贡献有机硅消费增量超20%;

电子电器:5G基站散热材料、半导体封装胶需求年均增速达15%;

医疗健康:医用硅胶导管、植入器械涂层等高端应用占比提升至8%。

国产替代加速推进

过去中国有机硅产业存在“低端过剩、高端依赖”的结构性矛盾,但近年来在政策引导下,高端产品国产化率显著提升。2024年,国内企业已突破苯基硅橡胶、液体硅橡胶等高端产品技术壁垒,进口替代率超过60%。

环保政策倒逼产业升级

“双碳”目标下,行业准入门槛提高,落后产能加速出清。2024年行业平均能耗较2015年下降35%,副产物综合利用率提升至98%,绿色制造体系初步形成。

三、未来展望:2025年产能冲刺370万吨,结构性机遇显现

据中研普华产业研究院的《2025-2030年中国有机硅行业市场调查分析及发展前景预测研究报告》预测,2025年中国有机硅产能将达370万吨,年均复合增长率(CAGR)保持7%以上。这一增长背后,三大趋势值得关注:

高端化转型提速

随着下游客户对性能要求的提升,功能性有机硅材料(如导热硅脂、光学级硅胶)将成为增长主力。预计到2025年,高端产品占比将从当前的30%提升至45%,带动行业毛利率提高5-8个百分点。

产业链垂直整合深化

龙头企业正加速向上游金属硅、下游深加工领域延伸,构建“工业硅-有机硅单体-终端制品”全产业链。例如,某头部企业已实现从矿石开采到光伏胶生产的闭环布局,成本优势进一步放大。

新兴市场潜力释放

东南亚基建复苏、印度电子制造崛起,为中国有机硅出口提供新空间。2024年出口量同比增长12%,其中对“一带一路”国家出口占比达38%,预计2025年将突破45%。

四、投资机遇与风险提示

机遇:

新能源赛道爆发式增长催生材料需求;

国产替代进入深水区,高端产品溢价空间广阔;

行业集中度提升,龙头企业议价能力增强。

挑战:

中低端产能过剩风险仍存,需警惕价格战;

欧盟REACH法规等贸易壁垒可能影响出口;

原材料价格波动(如金属硅)对成本管控提出考验。

......

如果您对有机硅行业有更深入的了解需求或希望获取更多行业数据和分析报告,可以点击查看中研普华产业研究院的《2025-2030年中国有机硅行业市场调查分析及发展前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家