2025年快递行业全景调研及发展趋势预测

零售LiuYu2025/6/11

2025年快递行业全景调研及发展趋势预测

快递行业是指利用现代信息技术手段,通过特定网络系统、运输车辆及人员,为用户提供快速、安全、准确的货物与信息传递服务。作为数字经济与实体经济深度融合的典型领域,快递行业已成为连接生产与消费、线上与线下的关键纽带。

一、行业现状分析

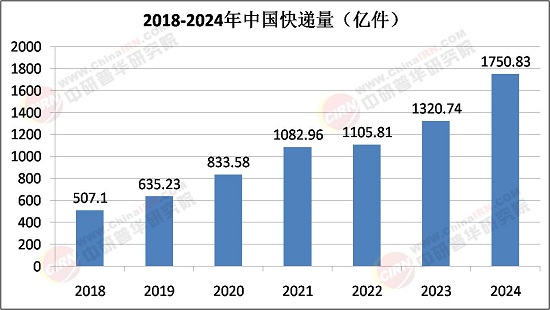

1. 市场规模与增长动力

中国快递行业连续十年位居全球业务量首位,2024年业务量突破1700亿件。增长动力主要来自三大领域:电商快递占比超75%,直播电商、社区团购等新兴模式贡献超30%的增量;冷链快递需求快速增长,医药、生鲜等高附加值商品运输需求旺盛;国际快递业务量年增速超40%,受RCEP等贸易协定推动,跨境物流需求持续释放。

2. 政策环境与规范发展

国家邮政局《“十四五”邮政业发展规划》明确提出构建“高效、安全、绿色、智慧”的邮政快递服务体系。2025年新修订的《快递暂行条例》强化行业监管,要求快递企业将包装物使用情况纳入行业自律范围,并对违规行为予以处罚。地方层面,多地出台政策支持农村寄递物流体系建设,例如设立公共服务岗位、推动客货邮融合发展,降低农村运输投递成本。

二、全景调研与区域发展

1. 区域发展差异

东、中、西部地区快递业务量比重分别为71.4%、19.4%和9.2%,东部地区凭借经济发达、人口密度大等优势占据主导地位。但中西部地区增速显著,例如陕西、贵州、新疆等地业务量增速超30%,得益于“一带一路”倡议和西部大开发战略的推进。县域市场成为竞争焦点,头部企业通过加盟模式快速下沉,例如中通在县域市场覆盖率超98%。

2. 产业链协同与生态构建

快递行业产业链涵盖电商平台、物流科技提供商、运输企业等环节。电商平台与快递企业的协同从业务合作向数据互通、系统对接深化,例如京东物流的“预售极速达”模式通过提前备货实现分钟级配送。物流科技领域,自动分拣设备、智能仓储系统成为行业标配,头部企业研发强度超2.5%。此外,快递企业与制造业、农业的融合加深,例如为服装行业提供全国门店库存共享与快速调拨服务,为生鲜电商提供冷链一体化解决方案。

3. 消费者需求与服务分层

据中研普华产业研究院《2024-2029年中国快递产业园区发展规划及招商引资咨询报告》显示,消费者需求呈现多元化趋势,除传统时效产品外,预约配送、隐私面单、送货上门等增值服务普及率提升。2024年,43%的用户愿意为增值服务支付额外费用,较2020年提升28个百分点。商业端应用中,快递物流与供应链的融合不断深化,例如ZARA通过与快递企业系统直连,实现库存周转效率提升20%-30%。

三、发展趋势预测

1. 业务量与收入增长

预计2025年快递业务量将突破1900亿件,业务收入达1.5万亿元,增速约8%。增长动力来自内需政策支持、轻小件和退换货需求增加,以及新兴电商模式的崛起。例如,即时零售(30分钟-1小时达)市场规模预计突破1500亿元,带动本地化快递网络重构。

2. 技术创新与智能化升级

AI、大数据、物联网等技术将进一步重塑行业。例如,基于数据分析的路线优化可减少燃油消耗和废气排放,无人驾驶配送车将扩大应用场景,解决人力资源不足问题。此外,元宇宙技术可能应用于虚拟仓库管理,提升仓储效率。

3. 绿色化与可持续发展

绿色包装、新能源车辆、光伏仓储等措施将成为行业标配。例如,可循环包装使用率提升,电动运输工具采购量增加,光伏仓储降低能耗。政府将通过补贴、监管等手段推动行业绿色转型,例如对绿色包装材料的支持政策。

4. 全球化与网络布局

伴随中国品牌出海,快递企业加快全球网络布局。顺丰计划到2025年国际快递服务覆盖国家增至100个,极兔通过并购整合东南亚网络,中通聚焦“一带一路”沿线关键节点。预计2025年国际快递业务量达35亿件,较2024年增长40%以上。

5. 服务分层与差异化竞争

快递服务将向精细化、定制化方向发展。例如,奢侈品电商要求高安全性专属配送,生鲜电商依赖冷链解决方案,直播电商对退货物流效率提出高要求。能够提供垂直领域定制化解决方案的企业将获得超额利润与客户黏性。

2025年中国快递行业正处于从规模扩张向高质量发展转型的关键阶段。技术赋能、绿色转型、全球化布局将成为行业发展的三大主线。未来,快递行业不仅是商品流通的载体,更将成为数字经济与实体经济深度融合的标杆,为构建新发展格局注入新动能。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国快递产业园区发展规划及招商引资咨询报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家