2025年玉米种植行业发展前景预测及投资战略研究

农业LiuYu2025/6/11

2025年玉米种植行业发展前景预测及投资战略研究

玉米种植行业是以玉米种子为起点,通过土地耕作、田间管理、收获加工等环节,形成从农田到餐桌的完整产业链。其核心价值体现在粮食安全保障与经济价值创造的双重属性上:作为全球三大主粮之一,玉米不仅直接供应人类口粮,更以60%以上的占比成为畜禽饲料的核心原料,支撑着肉类、乳制品等产业的稳定供给;在工业领域,玉米淀粉、燃料乙醇等深加工产品广泛应用于食品、化工、医药等行业,推动产业升级与经济循环。

一、行业现状分析

1. 种植结构与区域布局

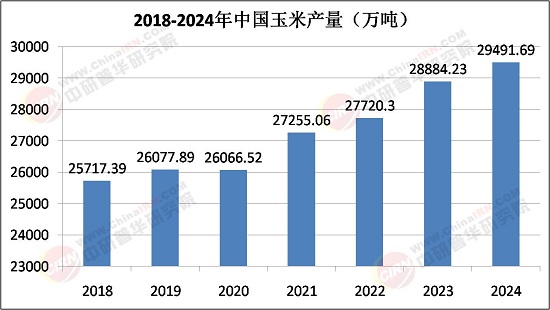

中国玉米产量持续增长,玉米种植呈现“北强南弱、东密西疏”格局。东北地区凭借肥沃黑土地与规模化种植,产量占全国35%以上,黑龙江、吉林、辽宁三省形成黄金玉米带;黄淮海平原依托灌溉优势与耐密植品种推广,面积稳定在1.8亿亩左右;西南丘陵区通过宜机化改造与特色品种开发,实现种植面积3%的年增长率。

区域协同效应显著,东北主产区专注商品粮生产,黄淮海区发展籽粒玉米与青贮玉米轮作,西南区则主打鲜食玉米与高膳食纤维品种,形成差异化竞争。

2. 政策驱动与市场规范

国家“种业振兴行动”与粮食安全战略为行业注入新动能。政策层面,农业补贴向规模化种植主体倾斜,制种大县奖励资金达12亿元,转基因玉米产业化试点扩展至5省20县;市场层面,新修订的《种子法》强化知识产权保护,头部企业研发投入占比提升至12%,行业集中度CR5预计在2030年达到48%。例如,登海种业通过分子标记辅助育种技术,培育出耐密植、抗倒伏的“登海605”,在黄淮海区推广面积超3000万亩;中化MAP通过卫星遥感指导播种密度,玉米亩产提升8%。

二、发展前景预测

1. 需求升级与结构优化

消费端需求正从“量”向“质”跃迁。饲料行业规模化养殖占比提升至65%,推动高蛋白、低毒素玉米需求增长;深加工领域,玉米淀粉、燃料乙醇加工占比突破40%,聚乳酸等生物基材料需求年增速超20%;健康食品市场崛起,鲜食玉米、玉米胚芽油等高端产品年增速超8%。例如,新希望集团在河南、山东布局年产百万吨级饲料加工集群,带动当地籽粒玉米种植向高蛋白品种转型;中粮生化开发玉米秸秆制糖技术,将原料利用率提升至95%。

2. 绿色转型与可持续发展

据中研普华产业研究院《2025-2030年中国玉米种植行业市场竞争形势分析及供需规模预测研究报告》显示,环保政策趋严倒逼行业绿色化升级。秸秆还田、测土配方施肥等技术普及率提升至60%,化肥农药使用量实现“零增长”;生物育种技术推动抗逆品种研发,耐旱、抗涝品种种植面积年增速达12%。例如,甘肃张掖通过膜下滴灌技术,玉米节水30%的同时单产提高15%;云南推广“玉米-大豆带状复合种植”模式,实现一季双收与地力提升。

三、投资战略研究

1. 核心赛道与投资机会

生物育种、智能装备、深加工领域成为三大投资热点。生物育种方面,转基因玉米种子市场渗透率预计2030年超30%,龙头企业通过技术壁垒巩固优势;智能装备领域,农业机器人、区块链溯源系统等新兴技术提升产业链效率;深加工方面,可降解材料、功能性食品等高附加值产品需求激增。例如,隆平高科在海南建立南繁基地,加速热带玉米品种选育;杭州瑞丰通过基因编辑技术,开发出富含花青素的紫色玉米,满足健康食品市场需求。

2. 风险预警与应对策略

气候变化、贸易摩擦、品种同质化是主要投资风险。拉尼娜现象导致南美玉米减产,国内高温干旱频发,对单产构成威胁;中美贸易政策不确定性加剧,进口来源多元化需求迫切;2024年审定品种中同质化率达65%,突破性品种占比不足10%。企业需建立气象灾害保险与良种推广联动机制,拓展“一带一路”沿线国家进口渠道,推动品种差异化创新。例如,甘肃、新疆等核心制种区加强抗逆品种储备,气象指数保险覆盖率计划在2025年达到80%。

2025年玉米种植行业正处于从传统农业向现代农业转型的关键期。技术创新、绿色转型、全球化布局将成为行业发展的三大主线。投资者需把握生物育种、智能装备、深加工等核心赛道,同时关注气候变化、贸易摩擦等风险,通过技术壁垒构建与区域市场深耕实现长期价值。在政策红利与市场需求的双重驱动下,玉米种植行业将迎来高质量发展的黄金机遇期。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国玉米种植行业市场竞争形势分析及供需规模预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家