2024年中国铝土矿行业发展现状、竞争格局及未来发展趋势与前景分析

能源fengshaojie2025/6/16

中国铝土矿作为氧化铝生产的核心原材料,其行业发展对电解铝产业链的稳定运行具有重要意义。近年来,受资源禀赋、环保政策及国际市场需求等多重因素影响,中国铝土矿行业呈现产量波动、区域集中度高、对外依存度上升等特征。本文将从产量趋势、区域分布、竞争格局及未来前景等方面,结合最新数据与行业报告,系统分析中国铝土矿行业的现状与发展趋势。

1. 产量趋势与波动分析

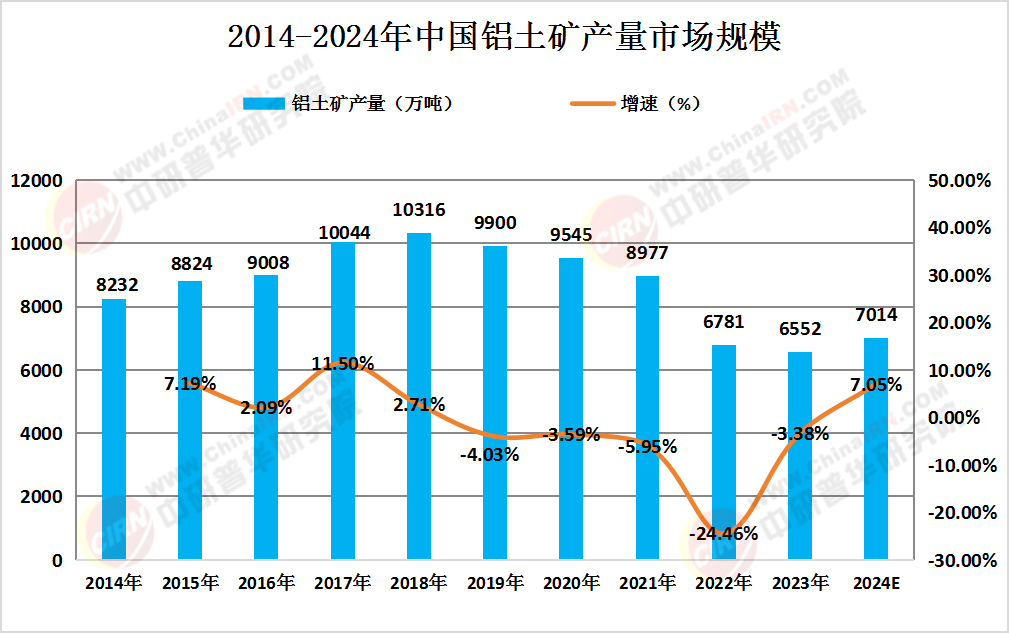

中国铝土矿产量自2014年起呈现阶段性波动。2014年至2019年,产量整体处于较高水平,但2020年后开始显著下滑。根据中研普华产业研究院发布的《2024-2028年中国铝土矿行业供需分析及发展前景研究报告》数据显示,2020年中国铝土矿产量为9545万吨,2023年降至6552万吨,同比下降3.38%。尽管2024年预计产量将有所回升,但受限于资源枯竭、环保政策及矿山复产缓慢等因素,预计仍无法恢复至2019年前的高点。

(数据来源:中研普华《2024-2028年中国铝土矿行业供需分析及发展前景研究报告》)

数据支持:

2014-2018年产量持续增长,2018年达到10316万吨。

2019年后因资源品位下降、开采成本上升及环保政策趋严,产量开始下滑。

2023年产量为6552万吨,同比下降3.4%。

2. 区域分布与产量占比

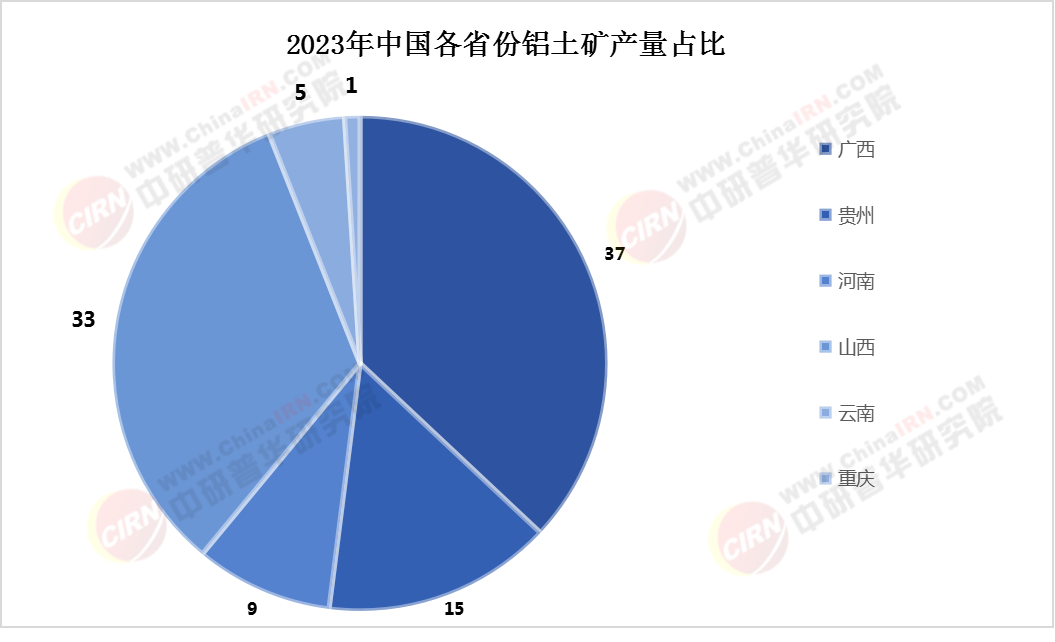

中国铝土矿资源分布高度集中,主要集中在广西、山西、河南和贵州四省。2023年,这四个省份的产量占比分别为37%(广西)、33%(山西)、15%(贵州)和9%(河南),合计占全国总产量的94%。

(数据来源:中研普华《2024-2028年中国铝土矿行业供需分析及发展前景研究报告》)

区域特点:

广西:以古风化壳型铝土矿为主,储量占全国30%。

山西:以岩溶型铝土矿为主,储量占全国24.43%。

河南:储量占全国24.1%。

贵州:储量占全国17%。

挑战与问题:

山西和河南因安全、环保问题,部分矿山大面积停产,复产进度缓慢。

新增矿山审批流程复杂,实际投产困难,导致供给端持续承压。

3. 进口依赖度上升

由于国内资源储量有限,中国铝土矿对外依存度持续攀升。2023年,中国铝土矿进口量达1.416亿吨,同比增长12.80%,对外依存度高达73%。主要进口来源国为几内亚(占比70.1%)和澳大利亚。

进口依赖风险:

中国铝土矿储采比仅为8年,远低于全球平均水平(80年)。

2023年下半年以来,河南和山西地区矿山关停,导致国内产量同比下滑16%。

1. 市场集中度与企业竞争

中国铝土矿行业集中度较高,CR4(前四名企业市场份额)和CR8(前八名企业市场份额)分别达到**%和%**。主要企业包括中国铝业、中国宏桥等,其业务覆盖铝土矿开采、氧化铝生产及铝冶炼环节。

竞争特点:

头部企业优势:中国铝业等龙头企业凭借一体化布局和成本控制能力,占据市场主导地位。

中小型企业压力:由于资源获取成本高、环保投入大,中小型企业面临生存压力。

2. 产业链上下游协同

铝土矿行业与电解铝产业链高度关联。2023年,中国氧化铝产量达8244.1万吨,占全球58.6%,而铝土矿作为其上游原料,供需矛盾加剧。

产业链风险:

铝土矿价格波动直接影响氧化铝成本,进而影响电解铝企业的盈利能力。

2023年铝土矿价格中枢抬升,推动行业估值提升。

1. 产量恢复与资源开发挑战

尽管2024年预计产量将回升,但受限于资源禀赋和环保政策,中国铝土矿产量难以恢复至2019年前的高点。未来,资源开发需依赖以下方向:

技术升级:推广高效选矿技术,提高低品位矿石利用率。

循环经济:发展再生铝回收利用,减少对原生矿石的依赖。

预测:

2024年国内铝土矿产量预计为5777万吨,同比下降12%。

2025年铝土矿缺口预计为485万吨,进口依赖度将进一步上升。

2. 区域布局优化与政策支持

为缓解资源紧张,政府将加大对资源勘探和矿山复产的支持力度。例如,2023年新一轮全国找矿行动启动,旨在提升资源保障能力。

政策导向:

环保监管趋严:矿山开采需符合“绿色矿山”标准,减少生态破坏。

资源税改革:通过资源税调节,优化资源分配。

3. 国际市场拓展与合作

中国铝土矿企业将加速国际化布局,通过海外并购、合资等方式获取优质资源。例如,中国铝业与几内亚合作开发铝土矿项目。

机遇与挑战:

机遇:海外资源获取成本较低,可缓解国内供应压力。

挑战:地缘政治风险(如几内亚政治动荡)可能影响供应链稳定性。

4. 可持续发展与行业转型

未来,铝土矿行业将向绿色化、低碳化方向转型。例如,推广露天开采和地下开采结合的技术,降低碳排放。

长期趋势:

资源枯竭风险:中国铝土矿静态可采年限已降至7.6年,需加快资源替代。

行业集中度提升:中小型企业将被淘汰,行业整合加速。

欲了解铝土矿行业深度分析,请点击查看中研普华产业研究院发布的《2024-2028年中国铝土矿行业供需分析及发展前景研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家