2025年水力发电行业市场深度调研及未来发展趋势

能源LiuYu2025/6/16

2025年水力发电行业市场深度调研及未来发展趋势

水力发电行业是指通过水流动能转化为电能的生产体系,涵盖水电站设计、建设、运营及设备制造等环节。其核心原理是利用河流、湖泊等水体的势能,通过水轮机驱动发电机发电,具有清洁、可再生、稳定等特性。行业分类依据技术路径可分为传统水力发电与现代水力发电:传统技术以机械传动为主,效率较低;现代技术则采用电气传动与智能控制系统,提升发电效率并降低能耗。

一、行业现状分析

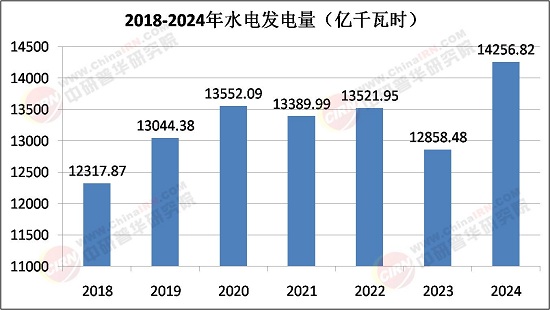

1.产能布局与区域分化

全球水力发电装机容量持续增长,中国稳居首位,占全球总量的近四成。国内产能呈现“西高东低”格局,西南地区依托金沙江、雅砻江等流域,贡献了全国60%以上的水电产能;华东、华南地区则因用电需求旺盛,成为主要消纳市场。技术迭代加速,混流式、轴流式水轮机普及率提升,百万千瓦级水电机组实现商业化应用,单机容量与发电效率显著提升。

2.政策驱动与市场机制

国家“双碳”目标推动水力发电行业高质量发展。《“十四五”可再生能源发展规划》明确提出,到2025年水电装机容量将达4.8亿千瓦,抽水蓄能电站规模跃居世界第一。政策层面,国家发改委启动“西电东送”升级工程,计划新建3条特高压通道,年增外送水电超2000亿千瓦时,直接拉动相关投资1.2万亿元。同时,电价机制改革深化,抽水蓄能电站逐步参与电力市场交易,容量电价与电量电价结合的定价模式初具雏形。

二、市场深度调研

据中研普华研究院《2024-2029年中国水力发电行业深度研究及发展战略咨询报告》显示:

1.需求结构与增长动力

水力发电需求主要来自电网调峰、工业用电及居民供电。随着新能源大规模接入电网,电力系统对灵活调节电源的需求激增,抽水蓄能电站成为关键支撑。例如,2024年我国抽水蓄能电站发电启动约6.1万台次,同比增长36%,为新能源消纳提供保障。此外,农村电气化进程加速,小型水电站在偏远地区供电中发挥重要作用,市场需求持续增长。

2.竞争格局与企业动态

行业集中度较高,国家电网、南方电网、三峡集团等央企占据主导地位。例如,国家电网抽水蓄能电站装机量占比超68%,通过规模化运营降低成本;三峡集团则依托长江流域资源,打造“水风光储”一体化基地。民营企业通过技术创新切入细分市场,如某企业研发的微型水轮机,适用于低水头、小流量场景,填补市场空白。

3.产业链协同与生态构建

产业链上游设备制造环节竞争激烈,东方电气、哈尔滨电气等企业通过技术攻关,实现水轮机、发电机等核心设备国产化替代。中游电站建设与运营环节,EPC总承包模式成为主流,例如中国电建承接的海外水电EPC项目金额超300亿美元,带动国产设备出口。下游电力销售环节,绿证交易、碳汇开发等衍生价值逐步显现,如雅砻江水电通过CCER交易年增收逾2亿元。

1.技术突破与效率提升

智能化技术将持续渗透,例如AI算法优化水轮机运行参数,发电效率提升1%-2%;新型材料应用降低设备损耗,延长使用寿命。此外,海洋能开发进入商业化试点,潮汐发电与波浪能技术有望突破,拓展水力发电应用场景。

2.市场化改革与电价机制

电力现货市场建设加速,抽水蓄能电站全面参与市场交易,容量电价与电量电价结合的定价模式逐步完善。例如,广东、山东等地试点抽水蓄能参与辅助服务市场,通过调峰、调频获得收益。此外,绿证交易与碳市场联动,水电环境价值通过市场化方式体现。

3.全球化布局与“一带一路”

中国水电企业加速出海,承接海外EPC项目,例如三峡集团在巴基斯坦的卡洛特水电站,实现全产业链输出。技术标准输出成为新趋势,中国水电标准被东南亚、非洲国家采纳,推动全球水电行业规范化发展。

4.生态约束与可持续发展

生态保护要求趋严,水电项目需通过环评才能开工。例如,长江流域某水电站因未通过环评被暂缓扩建,凸显政策监管力度。此外,鱼类增殖放流、生态流量监测等措施成为标配,水电开发与生态保护实现平衡。

2025年水力发电行业正处于“技术迭代”与“市场化改革”的双重驱动下,智能化、全球化、生态化成为核心发展方向。未来,水力发电将从“规模扩张”迈向“质效双升”的新阶段,与风电、光伏、储能等协同构建新型电力系统。在“双碳”目标下,行业需以技术突破化解生态约束,以模式创新激活市场潜能,为全球能源转型提供中国方案。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年中国水力发电行业深度研究及发展战略咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家