2025年天然气行业市场调查及投资分析

能源LiuYu2025/6/16

2025年天然气行业市场调查及投资分析

天然气行业是指以天然气勘探、开采、储运、加工及销售为核心的全产业链体系,其核心价值在于为全球能源体系提供清洁、高效的过渡能源。作为连接化石能源与可再生能源的桥梁,天然气在推动能源转型、保障能源安全及实现碳中和目标中扮演关键角色。其应用场景涵盖居民生活、工业燃料、发电、交通及化工等领域。

一、行业现状全景扫描

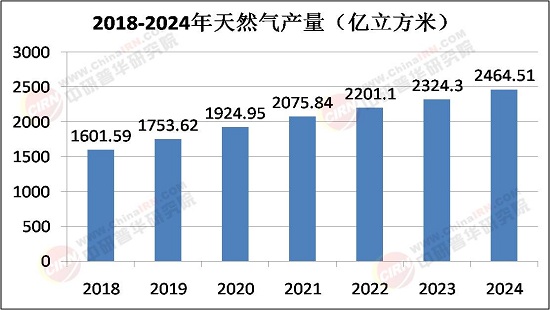

1.供需结构:国产主导与进口补充

中国天然气产量持续增长,供应体系呈现“国产为主、进口为辅”格局。国产气方面,常规气与非常规气协同发展,深层勘探技术突破使万米深地油气藏开发成为可能,塔里木盆地“深地一号”工程日产气量突破400万立方米。进口气方面,管道气与LNG双通道并行,中俄东线全线贯通后年输气量增至189亿立方米,LNG接收站总接收能力达1.5亿吨/年,形成“海陆双源”保障格局。

消费结构呈现深度调整态势。工业用气占比降至38%,传统高耗能行业通过“气代煤”降低用能成本,而高端装备制造、新能源汽车等新兴产业用气量增长2.3倍;城市燃气领域,燃气管网覆盖人口新增8000万,带动居民用气量增长38%;交通领域异军突起,LNG重卡保有量突破60万辆,年加气量超200亿立方米;发电领域尽管面临经济性挑战,但在“双碳”政策推动下,天然气发电消费量有所增加。

2.政策驱动:保障供应与推动转型

政府持续聚焦天然气产供储销体系建设,增强供应保障能力。强化油气勘探开发,推动深层深水规模建产和非常规油气增产;推进基础设施建设,提升储气调峰能力;深化天然气价格市场化改革,优化管网建设和运营机制。例如,国家管网公司管道运输价格较2019年下降18%,工商业用户用气成本降低12%-15%;上海石油天然气交易中心创新“气候定价”机制,将可再生能源配额指标纳入交易体系,推动绿证与天然气合同捆绑销售。

1.区域市场分化:东稳西进与渠道下沉

区域市场呈现“东稳西进”特征。华东地区消费量占比从2019年的31%降至28%,但单位GDP能耗强度下降22%;中西部地区崛起,川渝地区凭借页岩气资源优势,本地消费量增长1.8倍,自给率提升至65%。渠道下沉与本地化服务成为新战场,三四线城市燃气管网覆盖率提升,新增用气人口带动需求。

2.国际贸易:多元化与地缘影响

全球天然气贸易格局持续调整。亚太地区需求增长推动其影响力提升,中国成为全球最大天然气进口国之一,进口来源多元化,管道气与LNG各占一定比例。俄罗斯天然气供应问题深刻改变全球贸易格局,欧洲对LNG的依赖程度增加,而亚太地区需求增长则使全球市场供需平衡和贸易流动格局动态变化。

三、投资分析:机遇与挑战并存

据中研普华产业研究院《2025-2030年中国天然气行业深度研究与发展趋势展望报告》分析:

1.投资机遇:绿色转型与技术创新

绿色转型领域:碳捕集利用与封存(CCUS)、氢能掺混、生物天然气等技术进入规模化应用阶段,为投资者提供低碳技术布局机会。例如,中国石化齐鲁石化百万吨级CO₂驱油与封存项目、国家电投“风光氢储气”一体化项目均展现技术商业化潜力。

智能化升级领域:区块链技术赋能供应链管理,人工智能优化生产运营,物联网技术实现智能调度系统“源—网—荷—储”联动。例如,中海油“深海一号”智能气田系统使设备故障预测准确率达92%,运维成本降低30%。

2.投资挑战:成本波动与政策风险

成本波动风险:乙烷供应趋紧推高下游生产成本,LNG现货价格波动性较大,对投资者成本控制能力提出挑战。企业需通过供应链管理优化、多元化采购渠道等方式降低风险。

政策不确定性:低碳项目受政策影响较大,部分氢能项目因政策不确定性被取消或延期。投资者需密切关注政策动态,选择与政策导向契合的项目。

3.投资策略:长期价值与风险规避

聚焦绿色技术:优先布局CCUS、氢能掺混、生物天然气等低碳技术领域,分享政策红利与技术突破收益。

关注智能化升级:投资区块链、人工智能、物联网等技术在天然气行业的应用,提升运营效率与服务质量。

布局非常规资源:参与页岩气、煤层气等非常规天然气资源开发,获取资源储备与成本优势。

强化风险管理:通过供应链管理优化、多元化采购渠道、政策跟踪与合规运营等方式,降低成本波动与政策风险。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国天然气行业深度研究与发展趋势展望报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家