2025年焦炭行业市场分析及发展前景预测

能源LiuYu2025/6/16

2025年焦炭行业市场分析及发展前景预测

焦炭行业是指以煤炭为原料,通过高温干馏或气化等工艺生产焦炭及其相关产品的产业体系。焦炭作为冶金、化工等行业的关键原料,其生产过程涉及煤炭的破碎、配煤、炼焦等环节,最终形成高碳含量、高反应性的固体燃料。焦炭的核心价值在于其高温还原性和热稳定性,使其成为钢铁冶炼中不可或缺的还原剂和燃料。例如,高炉冶炼中焦炭不仅提供热量,还作为支撑骨架维持炉内透气性。

一、行业现状全景扫描

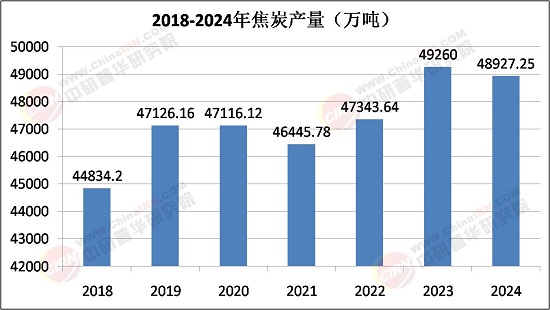

1.供需格局与产能调整

2025年全球焦炭行业呈现供需宽松格局,中国作为最大生产国,产能占比超60%。国内焦炭产量保持稳定增长,但增速放缓,主要受环保政策与产能置换影响。例如,山西、河北等主产区淘汰4.3米以下焦炉,推动先进产能占比提升至65%。区域分化加剧,华北地区产能集中度持续提升,山西、河北、山东三省产能占比达68%。同时,中西部地区依托资源优势加速布局,内蒙古、新疆新增产能受运输半径限制,区域竞争格局趋于复杂。

2.技术革新与环保压力

炼焦技术向绿色低碳转型,干熄焦技术普及率超70%,逐步取代高污染的湿熄焦工艺。此外,焦炉煤气制氢技术取得突破,焦炉煤气制氢成本降至18元/kg,推动氢能重卡、氢基竖炉等应用场景落地。环保成本刚性上升,超低排放改造成本达150元/吨,部分企业利润率跌破3%。例如,焦化企业需投入30%的项目成本建设干熄焦设备,但可获得环保税减免与能源效率提升的双重收益。

二、市场分析:价格波动与贸易格局

据中研普华产业研究院《“十四五”焦炭行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》显示:

1.价格走势与成本驱动

2025年焦炭价格呈现震荡偏弱态势,主力合约运行区间为1500-2300元/吨。价格波动受多重因素影响:一是炼焦煤成本支撑,山西主焦煤到厂价同比上涨18%,吨焦成本增加200元;二是环保限产政策,例如冬季采暖季北方地区焦企限产30%,导致阶段性供应紧张;三是下游需求疲软,生铁产量下滑超1000万吨,焦炭需求减少约500万吨。期货市场规则优化促进价格发现,大连商品交易所调整焦炭合约规则,引入平衡水分指标,降低湿熄焦交割成本,推动“以质论价”机制落地。

2.贸易格局与区域竞争

中国焦炭出口量小幅增长,主要出口至亚洲、欧洲市场,但受贸易保护主义影响,出口价格承压。例如,东南亚国家通过进口煤炭建设炼焦企业,减少对中国焦炭的依赖。进口方面,蒙煤进口量回升,蒙古TT矿至曹妃甸铁路贯通,进口炼焦煤占比提升至18%,缓解国内资源压力。区域竞争加剧,山西清徐精细化工园区实现焦化-化工-氢能全链条整合,吨焦附加值提升500元;而资源枯竭地区则面临产能退出压力,例如东北地区焦化企业开工率不足60%。

1.需求结构转型与替代风险

钢铁行业绿色转型加速,电弧炉炼钢占比提升至20%,预计减少焦炭需求1500万吨。例如,宝武湛江氢基竖炉项目降低炼铁焦炭消耗30%,倒逼焦化企业向高附加值产品转型。与此同时,氢能、生物质能等替代能源发展,可能进一步压缩焦炭需求空间。化工领域需求增长成为新亮点,焦炉煤气制甲醇、合成氨等项目加速落地。

2.技术迭代与产业升级

智能化改造成为趋势,5G+工业互联网应用于捣固、推焦等环节,故障率降低40%。例如,山西潞宝集团实现全流程自动化,吨焦成本降低50元。循环经济模式普及,焦化余热为园区供能,年增收超2亿元;煤焦油深加工制成锂电池负极材料,提升资源利用率。低碳技术储备加速,二氧化碳捕集封存(CCUS)技术在焦化行业试点,山西亚鑫能源项目年封存CO₂ 10万吨,探索“负碳生产”路径。

2025年焦炭行业正处于“产能过剩”与“绿色转型”的双重压力下,但技术革新与政策驱动为行业转型提供机遇。未来,焦炭行业将从“燃料供应商”向“材料+能源服务商”转型,构建“煤—焦—化—氢”一体化产业链,发展氢能、化工等衍生业务。同时,加强与钢铁、化工等领域合作,探索“焦化+氢能”“焦化+化工”新模式。在全球化背景下,中国焦炭企业将加速海外布局,通过技术输出、资源合作等方式参与全球竞争。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《“十四五”焦炭行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家