2025年生铁行业发展前景预测及投资战略研究

建材LiuYu2025/6/17

2025年生铁行业发展前景预测及投资战略研究

生铁作为钢铁工业的基础原料,其产业链贯穿矿产资源开发、冶炼加工及终端应用全环节。当前,全球生铁行业呈现“中国主导、区域分化”的格局。中国作为全球最大生产国,占据全球总产量的六成以上,但行业面临产能过剩与环保压力的双重挑战。技术层面,高炉大型化与智能化改造成为主流趋势,例如国内重点企业已实现关键工序数控化率超七成,通过物联网平台实现能耗动态监控的企业占比突破九成。

一、产量分析与趋势预测

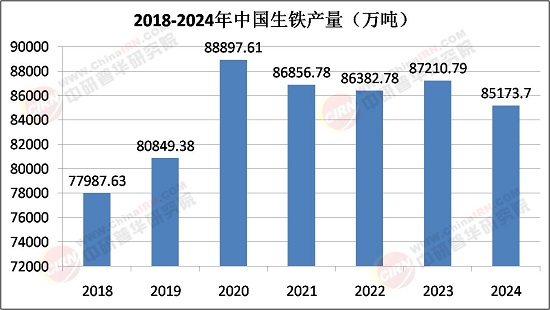

中国生铁产量维持在8亿吨左右,产能利用率回升至85%以上。这一调整主要源于政策驱动的产能优化,例如新版《钢铁行业产能置换实施办法》要求淘汰1000立方米以下高炉,倒逼企业投资装备升级。同时,电炉钢占比提升对生铁需求形成替代效应,预计2025年电炉钢产量占比将突破18%,较2020年提升近8个百分点。

技术进步成为产量优化的核心动力。氢冶金技术商业化进程加速,国内首条百万吨级氢基直接还原铁示范线将于2025年投产,单位产品碳排放较传统高炉工艺降低超六成。此外,短流程炼铁技术商业化推广提速,2025年短流程制备技术占比预计达45%,单吨能耗降低超两成。这些技术突破不仅提升生产效率,更推动行业向绿色低碳转型。

下游应用领域的变革为生铁行业注入新动能。高端装备制造领域对材料纯净度的严苛要求,推动高纯生铁渗透率从2023年的三成提升至2025年的四成以上。例如,风电铸件、核电机组部件需求年均增长超15%,带动特种生铁产品需求激增。新能源汽车轻量化趋势同样显著,精密铸造件用量提升,单车生铁用量较传统燃油车增长超四成。

区域市场呈现差异化需求特征。东南亚、中东等“一带一路”沿线国家基建投资加速,成为中国生铁出口的关键增量市场。例如,越南、印度尼西亚等新兴制造业国家生铁进口量年增速超8%。而发达国家则因产业结构升级,生铁单位消费强度持续下降,北美地区2025年生铁消费量预计较2020年减少约1200万吨。

三、政策环境与风险挑战

据中研普华产业研究院《2025-2030年中国生铁行业市场全景调研及投资价值评估研究报告》显示,“双碳”目标对行业形成刚性约束。产能置换新规要求2025年前所有1000立方米以下高炉完成淘汰,倒逼企业投资超百亿元进行装备升级。同时,碳配额交易体系完善推动企业加快减排进程,头部企业吨铁碳排放强度目标设定为较2020年下降15%。

风险因素需重点关注。铁矿石对外依存度维持高位,价格波动将影响行业利润率2至3个百分点。欧盟碳边境调节机制(CBAM)的实施,可能使中国生铁出口成本增加8%至12%,迫使企业加速布局海外低碳生产基地。此外,绿电成本下降速度若低于预期,可能延缓氢基炼钢技术的商业化进程。

四、投资战略与机会挖掘

细分领域投资机会凸显。绿色生铁生产基地建设成为热点,例如沿海钢铁基地依托港口物流优势,可降低铁矿石运输成本8%至12%。废钢资源化利用技术设备供应商同样具备投资价值,随着电炉钢占比提升,废钢需求将持续增长。

区域布局需匹配政策红利与资源禀赋。中西部省份依托钒钛磁铁矿资源禀赋,可重点发展合金化高纯生铁细分品类。而环渤海、长三角地区则依托装备制造产业集群,形成年产能超80万吨的高纯生铁生产基地。

风险规避需构建多元化投资组合。建议投资者重点关注具备全产业链布局能力、研发投入强度超3%且吨钢环保成本低于行业均值15%的优质标的。同时,通过技术合作与并购重组路径设计,实现短期套利与长期价值投资的平衡。

2025年生铁行业正处于结构性调整与高质量发展的关键节点。企业需通过工艺革新、产业链延伸和国际化布局构建核心竞争力,而政策制定者需在减碳目标和产业竞争力之间寻求平衡。投资者应重点关注绿色低碳技术领域的投资机会,同时规避铁矿石价格波动、碳关税政策落地节奏及电弧炉炼钢替代效应等风险。唯有以创新为引擎,以协同为纽带,以全球化为视野,方能在激烈的市场竞争中立于不败之地,推动中国生铁行业迈向全球价值链中高端。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国生铁行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家