2025年服装行业全景调研及产业投资报告

轻工LiuYu2025/6/18

2025年服装行业全景调研及产业投资报告

服装行业作为人类文明的重要载体,其定义已超越传统“穿于人体起保护和装饰作用的产品”范畴。在2025年,服装不仅是功能性消费品,更是文化符号、身份标识与情感表达的媒介。行业涵盖从天然纤维(棉、麻、丝、毛)与化学纤维(聚酯、锦纶)的纺纱、织造、印染到成衣制造的全产业链,产品覆盖服装、家纺、产业用纺织品三大领域。其中,服装领域进一步细分为男女装、童装、运动服饰、内衣家居服等品类,并延伸出IP联名、国潮服饰等新兴赛道。

一、行业现状:挑战与机遇并存的复杂图景

1. 生产与出口:压力与韧性并存

2025年中国服装行业面临国际关税政策波动、出口价格下行及内卷竞争加剧等多重压力。尽管规模以上企业工业增加值同比增长,但增速放缓,服装产量同比下降。出口方面,尽管累计完成服装及衣着附件出口额同比下降,但降幅逐步收窄,显示出行业韧性。企业通过优化全球供应链布局、开发新兴市场及运用政策工具,积极应对贸易摩擦。

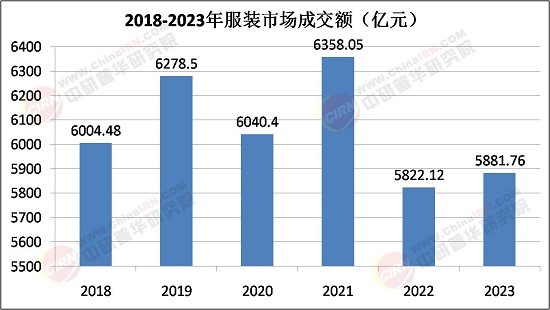

2. 内销市场:品质与潮流驱动增长

内销市场在提振消费政策落地显效的支撑下实现温和增长。限额以上单位服装类商品零售额同比增长,穿类商品网上零售额增速提升。消费者对品质与潮流的双重追求,推动中高端女装、功能性服装等细分市场快速增长。例如,新中式服装成交额同比增长超,成为年轻一代的日常穿搭选择。

二、全景调研:细分领域与区域市场的深度剖析

据中研普华产业研究院《2025-2030年中国服装市场深度调查研究报告》显示:

1. 细分领域:创新与分化并存

功能性服装:随着消费者对健康、舒适需求的提升,功能性服装市场快速增长。例如,波司登采用航空材料气凝胶,蕉下开发Airloop面料,优衣库推出“空气锁温科技”面料,海澜之家研发相变调温纤维技术衬衫,满足消费者在不同环境下的穿着需求。

运动服饰:国潮品牌崛起,市占率提升。运动服饰年增速高,融入时尚元素,满足消费者跨场景穿着需求。

IP服装:以知识产权为核心设计元素的服装产品,凭借“文化符号+实用功能”的双重属性,实现品牌差异化和商业价值提升。预计到2029年,市场规模将增长。

2. 区域市场:梯度发展与集群效应

东部地区:作为服装产业的核心区域,东部地区凭借完善的产业链、先进的技术与丰富的市场资源,继续引领行业发展。例如,浙江、江苏和山东服装出口同比增长,广东和福建虽出口同比下降,但整体仍保持较高水平。

中西部地区:在政策扶持下,中西部地区服装产业快速发展。广西和江西服装出口同比增长,新疆、四川和湖北虽出口同比下降,但产业基础逐步夯实。

1. 投资机遇:技术创新与消费升级

智能制造:AI、大数据、物联网等技术的应用,推动服装行业向智能化转型。例如,东丽集团AI模拟不同温湿度下的面料形变准确率高,阿里TMIC实现AI生款改款,海康威视“纺织之眼”以高精度识别纱疵,提升产业效率。

绿色环保:环保法规的日趋严格与消费者环保意识的提升,推动行业向绿色化转型。再生纤维使用率提升,碳中和认证成为出口欧盟的必备条件。企业通过建立产品生命周期评估体系,提升透明度,赢得市场认可。

国潮文化:新中式服装等国潮服饰的崛起,为行业带来新的增长点。企业通过挖掘传统文化元素,结合现代设计理念,打造具有文化辨识度的产品,满足消费者对身份认同与文化归属感的需求。

2. 投资风险:外部不确定性与内部竞争加剧

国际贸易环境:全球贸易保护主义抬头,关税政策波动、贸易壁垒升级等因素,增加行业出口风险。企业需加强风险管理,优化全球供应链布局,降低对单一市场的依赖。

原材料价格波动:化纤、棉纺等原材料价格波动,影响企业成本控制与盈利能力。企业需加强供应链管理,建立稳定的原材料采购渠道,降低价格波动风险。

技术迭代不确定性:AI、大数据等技术的快速发展,推动行业技术迭代加速。企业需加大研发投入,保持技术领先,避免被市场淘汰。

2025年服装行业正处于新旧动能转换的关键期。智能化、绿色化、品牌化与全球化将成为未来发展的核心驱动力。企业需坚持创新驱动,加大研发投入,推动技术迭代与产业升级。同时,加强品牌建设与市场拓展,提升品牌差异化竞争力。在变革中,唯有坚持长期主义与创新驱动的企业,方能引领行业迈向更高维度,实现可持续发展。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国服装市场深度调查研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家