2024年中国数据中心行业发展现状级未来趋势深度分析

通讯fengshaojie2025/6/19

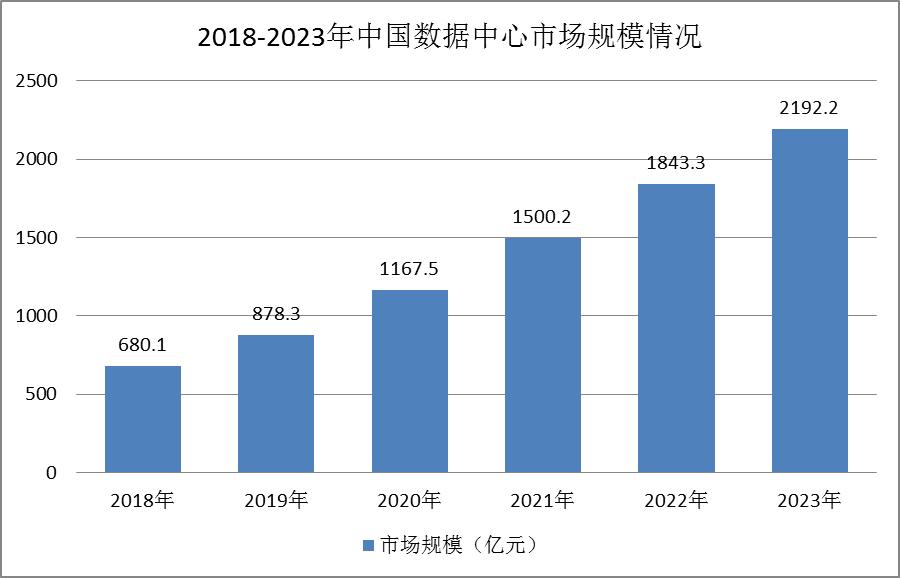

中国数据中心行业作为数字经济基础设施的重要组成部分,近年来在政策驱动和技术创新的双重推动下实现了快速发展。本文通过分析行业市场集中度、竞争格局演变及未来发展趋势,揭示其在"东数西算"工程、绿色节能转型、智能化运维等领域的核心动因。数据显示,2023年中国数据中心市场规模达2192.2亿元,年均复合增长率23.4%,三大电信运营商占据60%以上市场份额。未来行业将向绿色化、智能化、区域协同化方向发展,预计2029年市场规模将突破6.2万亿元。

1.1 市场规模与增长态势

中国数据中心行业已形成持续增长的良性循环。据中研普华产业研究院发布的《2024-2028年中国数据中心行业深度调研及发展研究报告》数据显示,2023年市场规模达2192.2亿元,近三年年均复合增长率23.4%,远超全球平均水平。这一增长主要得益于"新基建"政策推动、企业数字化转型需求及数字中国战略实施。值得注意的是,2020年市场规模仅为1500亿元时,年均增速仍保持在30%左右,而2023年增速回落至23.4%,反映出行业进入成熟期后的理性增长阶段。

(数据来源:中研普华《》)

1.2 市场集中度特征

行业呈现"三足鼎立"格局,三大电信运营商占据主导地位。中国电信、联通、移动的市场份额分别为34%、18%、10%,合计超60%。这种集中度源于其网络带宽、机房资源等先天优势,但随着第三方IDC服务商(如阿里云、腾讯云)的崛起,市场格局正在发生结构性变化。2020年数据显示,电信运营商与第三方服务商共同占据市场主导地位,但更多投资主体(如钢铁企业、房地产企业)正通过合建模式参与竞争。

1.3 区域分布特征

数据中心呈现"东密西疏"的分布特征。东部地区(尤其是北京、上海、深圳等一线城市)因高密度需求,数据中心密度远超中西部。但"东数西算"工程实施后,中西部地区(如贵州、内蒙古)通过承接东部算力需求,形成"西算东用"的新型布局。2022年数据显示,全国数据中心数量中,超大型数据中心占比提升至18%,但中西部数据中心数量年均增长率达25%。

2.1 传统运营商主导地位

三大运营商凭借其网络基础设施、政策支持和品牌影响力,长期占据市场主导地位。中国电信通过"云改数转"战略,已建成全球最大的IDC网络;联通通过"云网融合"打造混合云解决方案;移动则通过"5G+数据中心"构建新型基础设施。但其业务发展面临传统债务融资模式受限、资本支出压力增大等挑战。

2.2 第三方服务商崛起

云计算厂商(如阿里云、腾讯云)和互联网企业(如百度、京东)通过自建数据中心,形成差异化竞争。2020年数据显示,第三方IDC服务商的PUE(电源使用效率)普遍低于传统运营商,且定制化服务能力更强,客户粘性显著提升。这种竞争格局促使行业向"技术驱动+服务创新"方向发展。

钢铁企业(如宝钢)、房地产企业(如万科)等传统行业通过"数据中心+产业"模式参与竞争。例如,志成冠军集团通过高压直流系统项目,提供从UPS电源到精密空调的全链条解决方案,形成"基础设施+服务"的复合型竞争。这种多元化竞争格局推动行业向专业化、细分化方向发展。

3.1 技术驱动型转型

绿色节能:随着数据中心能耗占比持续攀升(2020年耗电量达2.5×10^8 MWh),节能技术成为核心竞争力。液冷技术、自然冷却系统、智能PUE优化等技术正在加速应用。智能化运维:DCIM(数据中心基础设施管理)系统普及率提升,结合AI算法的预测性维护和自动化巡检,预计2025年运维成本将下降30%。开放化架构:白盒设备、无损网络等开放技术推动行业向标准化、模块化方向发展,2023年全球数据中心开放化市场规模达800亿美元。

3.2 区域协同化发展

"东数西算"工程推动数据中心向中西部转移。2022年数据显示,贵州数据中心数量年均增长40%,内蒙古数据中心数量增长35%。这种区域协同将形成"东数西算"的产业联动效应,预计2025年中西部数据中心占比将提升至40%。同时,"西算东用"模式将降低东部地区能耗压力,提升整体算力利用效率。

3.3 业务模式创新

REITs融资模式:不动产投资信托基金(REITs)成为数据中心企业融资新选择。2021年首批基础设施REITs试点成功后,数据中心REITs发行规模年均增长25%。这种模式既能降低杠杆率,又能通过资产证券化提升资金使用效率。混合云服务:电信运营商与云服务商合作,提供混合云解决方案,满足企业对数据安全与计算效率的双重需求。垂直行业渗透:制造、能源、医疗等行业的数据中心需求持续增长,预计2025年第二产业数据中心市场规模将占总规模的35%。

3.4 政策驱动型变革

"新基建"政策持续加码,数据中心被纳入"数字中国"战略框架。2020年《"十四五"数字经济发展规划》明确要求,到2025年数据中心PUE值降至1.3以下。同时,"东数西算"工程实施后,数据中心选址将更注重能源成本与灾害风险平衡,预计2025年数据中心选址将向"能源富集区+网络枢纽区"叠加区域集中。

4.1 技术创新方向

AI基础设施:AI算力需求激增,预计2025年AI数据中心市场规模将达1000亿美元。液冷技术:浸没式液冷、相变材料冷却等技术将推动PUE值进一步下降。绿色能源:光伏、风电等清洁能源在数据中心的渗透率将从2020年的15%提升至2025年的30%。

4.2 行业挑战与机遇

挑战:传统债务融资模式受限、区域资源分配不均、技术迭代成本高企。机遇:REITs融资模式创新、"东数西算"工程带来的区域协同发展、AI与大数据的深度应用。预计到2025年,数据中心行业将形成"技术驱动+资本赋能+政策引导"的三重增长引擎。

欲了解数据中心行业深度分析,请点击查看中研普华产业研究院发布的《2024-2028年中国数据中心行业深度调研及发展研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家