2025年镇痛药行业:需求驱动与技术革新并行

医疗LiuYu2025/8/7

2025年镇痛药行业:需求驱动与技术革新并行

镇痛药是用于缓解或消除疼痛症状的药物,其作用机制涵盖抑制痛觉信号传递、调节中枢神经系统功能及干预炎症反应等多个层面。

一、行业现状:需求驱动与技术革新并行

1. 市场规模与增长动力

2025年中国镇痛药市场正处于结构性增长阶段,市场规模预计突破千亿元人民币。驱动因素包括:

人口老龄化加速:60岁以上人群超2.8亿,其中70%存在慢性疼痛问题,直接推动术后镇痛、癌痛管理等领域需求激增。

慢性病发病率上升:关节炎、偏头痛、神经性疼痛等疾病患者基数扩大,带动长期镇痛药物使用需求。

医疗消费升级:患者对药物安全性、有效性及便捷性的要求提升,促使中高端镇痛药(如缓释制剂、靶向药物)渗透率提高。

2. 市场结构演变

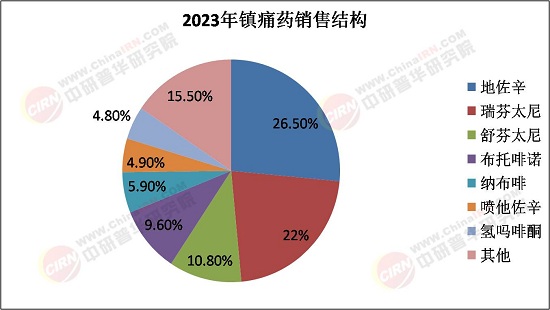

非甾体抗炎药主导地位稳固:凭借安全性优势,NSAIDs占据市场主导份额,其中布洛芬、对乙酰氨基酚等经典药物持续放量。

阿片类药物使用规范化:受政策监管趋严影响,阿片类药物临床应用比例保持稳定,但芬太尼等强效镇痛药在癌痛治疗领域垄断地位显著。

新型镇痛技术加速渗透:靶向药物、生物制剂及神经调控技术等创新产品占比逐步提升,例如IL-1抑制剂等生物制剂进入临床试验阶段,有望为慢性疼痛患者提供更优治疗方案。

二、发展前景:技术创新与政策红利双轮驱动

据中研普华产业研究院《2024-2029年中国镇痛药行业深度调研及投资机会分析报告》显示:

1. 技术趋势:精准医疗与智能化引领变革

生物制剂与基因编辑技术突破:基于疼痛机制的单克隆抗体、基因疗法等新型药物进入临床,例如针对神经病理性疼痛的Nav1.7抑制剂研发进展显著。

AI辅助药物设计加速创新:AI技术缩短新药研发周期,降低研发成本,推动个性化镇痛方案落地。

智能穿戴设备与疼痛管理APP融合:集成生物传感器的智能贴片可实时监测疼痛指数并自动调整给药剂量,预计2028年市场渗透率将超一定比例。

2. 政策环境:规范与扶持并重

医保目录动态调整扩大覆盖:新型镇痛药纳入报销范围,降低患者负担,推动创新药市场扩容。

带量采购倒逼行业升级:仿制药价格下降,企业利润空间压缩,但创新药溢价能力提升,倒逼企业向高附加值领域转型。

环保政策推动绿色生产:行业平均生产成本下降,质量控制水平提升,符合可持续发展要求。

3. 市场需求:多元化与个性化并进

非处方药(OTC)市场快速增长:以布洛芬、对乙酰氨基酚为代表的口服镇痛药仍占主导,但外用贴剂、凝胶等便捷剂型增速更快,预计2030年市场份额将大幅提升。

天然成分止痛药崛起:姜黄素、CBD衍生品等研发加速,满足消费者对安全、天然药物的需求。

Z世代消费习惯重塑市场:功能性食品形态止痛产品(如止痛软糖)受年轻群体青睐,预计2030年占据一定市场份额。

1. 核心投资方向

创新药研发平台:关注具备靶向药物、生物制剂研发能力的企业,如恒瑞医药、人福药业等,其管线价值随临床进展持续提升。

高纯度原料药缺口:国内原料药供需存在缺口,布局上游原料药生产的企业可享受行业增长红利。

智能化生产技术:投资柔性供应链、动态定价系统等数字化工具,提升企业成本管控与运营效率。

2. 区域市场策略

深耕中西部市场:通过与基层医疗机构合作,建立覆盖县域的配送网络,抢占增量市场先机。

拓展“一带一路”沿线:东南亚、非洲等地区医疗需求旺盛,且对国产镇痛药接受度高,出口型企业可优先布局。

3. 风险预警与应对

政策监管趋严:麻醉类药品审批周期延长,企业需提前规划研发管线,避免政策风险。

原材料价格波动:建立多元化供应商体系,通过期货合约锁定成本,平滑利润波动。

仿制药冲击:加大研发投入,向高端制剂、创新药领域转型,构建技术壁垒。

2025年中国镇痛药行业在人口老龄化、技术创新与政策扶持的共同驱动下,正从规模扩张转向质量提升。企业需以患者为中心,聚焦未满足的临床需求,通过差异化产品与创新服务构建竞争优势。投资者则应把握结构性机会,重点关注具备核心技术、渠道下沉能力及国际化视野的龙头企业,共享行业增长红利。未来,随着精准医疗与智能技术的深度融合,镇痛药行业有望为全球疼痛管理提供“中国方案”,开启智慧医疗新篇章。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国镇痛药行业深度调研及投资机会分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家