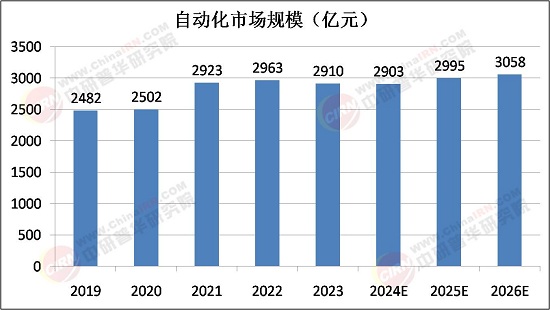

2025年工业自动化行业:智能化、绿色化、全球化

机电LiuYu2025/8/11

2025年工业自动化行业:智能化、绿色化、全球化

工业自动化是指通过机器设备、控制系统与信息技术的高度集成,实现工业生产全流程的自主感知、智能决策与精准执行。其本质是利用电子技术、计算机技术、通信技术及人工智能等跨学科技术,替代人工完成重复性、高精度或危险环境下的生产任务。

一、行业现状:政策、技术与需求三重驱动下的黄金发展期

当前,中国工业自动化行业正处于政策红利释放、技术突破加速与市场需求升级的三重共振阶段。政策层面,"十四五"智能制造规划明确要求2025年规模以上制造业企业数字化覆盖率达70%,推动行业进入高质量发展周期。国家发改委发布的《工业自动化创新发展行动计划》进一步提出,到2027年全国工业机器人密度提升至400台/万人,重点支持新能源汽车、半导体等新兴产业的自动化升级。

技术层面,AIoT融合使边缘AI芯片成本降至10美元以下,60%的工业设备具备自主诊断功能;数字孪生技术将柔性产线占比从2023年的18%提升至35%,支持小批量定制化生产。需求层面,劳动力成本上升与人口老龄化倒逼企业加速自动化改造,同时消费者对个性化产品的追求催生柔性制造需求,推动行业从规模扩张转向价值深耕。

1. 细分领域呈现结构性机会

工业机器人领域成为增长核心引擎,协作机器人出货量年增40%,负载能力突破30kg,在汽车焊接、3C装配等场景实现规模化应用。智能控制系统领域,DCS系统在石化行业市占率超50%,APC软件通过能耗优化替代国际品牌。工业软件领域,PLM工具在电动汽车研发中渗透率超40%,将产品开发周期缩短30%。此外,绿色技术成为新增长极,节能型设备市场增速超30%,智能电网设备招标量同比增长45%。

2. 区域市场呈现梯度发展格局

长三角、珠三角依托完整的产业链配套与技术创新优势,形成从核心零部件到系统集成的产业集群。中西部地区通过"一带一路"节点优势承接产能转移,在光伏、锂电等新能源领域培育出差异化竞争力。国际市场方面,RCEP关税优惠推动中国自动化设备出口额大幅提升,东南亚市场占比显著增长,但欧盟碳边境调节机制(CBAM)增加进口成本,倒逼企业构建区域化生产网络。

三、投资分析:智能化、绿色化与全球化构成三大投资主线

据中研普华产业研究院《2025-2030年国内外工业自动化行业全景研究与趋势展望报告》显示:

1. 智能化升级:AI与边缘计算重塑生产范式

AIoT融合推动设备端实时决策能力普及,华为5G+工业互联网方案将故障响应时间大幅压缩,在钢铁、工程机械等领域实现规模化应用。数字孪生技术通过虚拟仿真优化产线配置,减少物理调试时间与资源浪费。投资机会集中于智能传感器、工业AI算法、边缘计算芯片等核心环节,具备自主可控技术能力的企业将获得超额收益。

2. 绿色化转型:碳足迹管理催生新赛道

碳中和目标驱动节能型设备需求爆发,新时达机器人实现全生命周期碳减排,智能电网设备招标量大幅增长。碳标签产品溢价显著,达索系统PLM工具通过材料优化降低研发成本。投资重点应关注高效电机、能量回收系统、绿色制造工艺等领域,具备ESG评级优势的企业将获得资本青睐。

3. 全球化布局:区域化生产网络构建竞争壁垒

地缘政治风险加剧推动产业链重构,企业需通过本地化生产规避贸易壁垒。东南亚物流自动化市场高速增长,非洲卡车空驶率优化需求催生智能调度系统市场。投资策略应聚焦具备跨文化管理能力的系统集成商,以及在"一带一路"沿线拥有产能布局的装备制造商。

在数字经济与绿色发展双轮驱动下,工业自动化行业正从千亿级市场向万亿级赛道跃迁。政策红利、技术突破与市场需求的三重共振,将为具备自主创新能力的企业创造历史性机遇。投资者需把握智能化、绿色化、全球化三大趋势,在核心零部件、工业软件、系统集成等关键领域布局,分享制造业转型升级的时代红利。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年国内外工业自动化行业全景研究与趋势展望报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家