2025年植物蛋白饮料行业:功能化、全球化与可持续发展

食品LiuYu2025/8/11

2025年植物蛋白饮料行业:功能化、全球化与可持续发展

植物蛋白饮料是以植物果仁、果肉及豆类等为原料,经研磨、高压或无菌工艺制成的乳状饮品,涵盖豆奶、杏仁露、椰汁、燕麦奶等细分品类。其核心价值已从传统饮品的功能替代,升级为健康消费浪潮下的“生活方式符号”。消费者选择植物蛋白饮料的动机,逐渐从“乳糖不耐受替代”转向“低糖低脂”“高蛋白营养”“环保可持续”等综合诉求。

一、市场格局:分散竞争与头部引领并存

当前市场呈现“一超多强、长尾共生”的竞争格局。传统巨头如养元饮品、承德露露、椰树集团凭借渠道壁垒与品牌认知度占据主导地位,其中养元饮品通过“全核桃冷萃工艺”推出无糖版六个核桃,抢占高端礼品市场。新兴品牌则通过差异化定位快速崛起,如OATLY以“燕麦拿铁”绑定咖啡渠道,覆盖超10万家咖啡馆;本土品牌“植物标签”聚焦Z世代,推出“黑芝麻植物奶+盲盒”营销组合,单月销量突破百万盒。

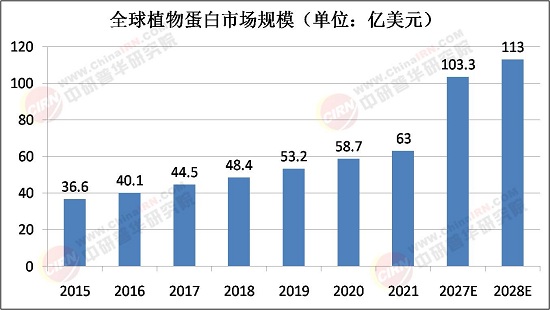

细分市场中,豆乳饮料仍占主导地位,但燕麦奶与椰基饮品增速显著。燕麦奶市场规模突破150亿元,年增长率超30%,成为继豆奶后的第二大品类。区域市场分化明显:一线城市以高端功能化产品为主战场,下沉市场则依赖性价比驱动的传统品类,而跨境市场成为新增长极,中国植物蛋白饮料通过中欧班列出口东南亚、中东市场,2024年出口额达80亿元。

二、消费行为:健康意识与场景需求双轮驱动

据中研普华产业研究院《2025-2030年植物蛋白饮料行业市场深度分析及发展规划咨询综合研究报告》显示,消费者需求呈现“健康化、个性化、场景化”三大特征。健康意识觉醒推动低糖、低脂、高蛋白产品需求激增,女性群体对“控糖减脂”功能的关注度提升35%。个性化需求催生细分市场爆发,如针对银发族的“高钙植物奶”、面向熬夜群体的“护肝配方”、为女性设计的“美容饮”等。场景化消费则重构产品形态与渠道布局,餐饮渠道成为新增长点,便利店推出“植物奶+三明治”套餐,客单价提升20%。

线上渠道的崛起进一步加速消费行为变革。直播电商、社区团购成为核心增长引擎,抖音“植物蛋白饮料”相关直播GMV在2024年Q1同比增长230%。品牌通过内容营销构建用户粘性,例如小红书、抖音平台上用户自发创作的“植物奶拉花教程”“健康早餐搭配”等内容,形成口碑传播裂变效应。线下渠道则聚焦体验升级,品牌快闪店、健康主题咖啡吧等新兴业态涌现。

行业将沿“功能化升级”“全球化扩张”“可持续发展”三大路径演进。功能化方面,产品将深度融合营养学与医学研究,针对特定人群开发定制化配方。例如,添加Omega-3、植物蛋白肽等功能成分,满足运动营养、母婴健康等细分需求。全球化布局中,国际品牌加速本土化创新,如推出符合中国口味的植物基奶茶;本土企业则通过“一带一路”拓展海外市场,实现文化输出与商业价值双赢。

可持续发展将成为行业标配。企业需通过碳足迹认证、零废弃工厂建设等举措响应政策与消费者诉求,例如采用清洁能源、优化废水处理、开发可降解包装材料。政策层面,《“十四五”国民健康规划》明确支持植物基食品发展,叠加环保政策对低碳生产的倾斜,行业将迎来双重红利。预计到2030年,中国植物蛋白饮料市场规模将突破5000亿元,功能化产品占比超30%,儿童营养饮料、银发族高钙植物奶等细分赛道增速超25%。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年植物蛋白饮料行业市场深度分析及发展规划咨询综合研究报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家