2025年驱蚊用品行业:从"功能消费"到"健康消费"

日化LiuYu2025/8/11

2025年驱蚊用品行业:从"功能消费"到"健康消费"

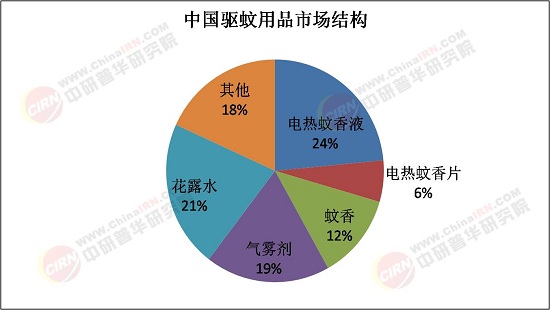

驱蚊用品行业已从传统卫生杀虫领域延伸至健康消费赛道,其核心定义为通过物理、化学或生物技术手段干扰蚊虫感知系统,实现驱避、预防叮咬或杀灭蚊虫的消费品类集合。产品形态涵盖电热蚊香液、驱蚊喷雾、智能驱蚊器等新型品类,以及蚊帐、超声波驱蚊器等物理防护工具。

一、市场格局与竞争态势演变

行业呈现"双轨制"竞争特征:传统赛道头部品牌主导,新兴领域新锐势力突围。超威、雷达等传统品牌凭借渠道优势占据大众市场,通过产品矩阵覆盖30—50元价格带;润本、Babycare等新锐品牌聚焦母婴细分市场,以"孕婴可用"标签构建差异化壁垒;日本VAPE、德国拜灭士等国际品牌则通过高端定位切入专业驱杀领域。

竞争焦点发生结构性转移:

技术专利争夺:植物精油提取工艺、智能控释系统、纳米涂层技术成为企业研发投入重点,部分头部企业研发费用占比突破5%。

供应链整合能力:拟除虫菊酯等核心原料占生产成本比重超30%,企业通过向上游延伸保障原料供应稳定性,同时布局东南亚生产基地降低制造成本。

渠道运营效率:线上渠道占比突破50%,直播电商、社区团购等新兴模式重塑销售链路,企业需具备"品效合一"的数字化运营能力。

市场集中度呈现"哑铃型"分布:大众市场CR5超45%,但中尾部企业仍占据30%份额;高端市场则呈现寡头竞争态势,国际品牌与本土新锐形成对峙。区域市场分化显著,华东地区贡献35%销售额,中西部市场因人均消费水平较低存在60%提升空间。

行业增长动力完成从"需求拉动"到"供给创造"的转变:

健康意识觉醒:登革热等蚊媒疾病周期性爆发强化预防需求,消费者对驱蚊产品功效的认知从"止痒"升级为"疾病防护",推动产品向高药效、长时效方向迭代。

消费升级红利:人均可支配收入提升带动产品单价上移,电热蚊香液单价较传统蚊香提升2.3倍,多功能复合型产品客单价增长33%。

政策规范引导:《家居卫生用品绿色标准》实施加速淘汰落后产能,头部企业市场集中度从45%向60%演进,同时推动行业向环保配方转型。

增长逻辑呈现三大特征:

品类替代效应:电热蚊香液、驱蚊液等新型产品渗透率突破60%,逐步取代盘式蚊香等传统品类。

场景渗透深化:户外经济催生便携式驱蚊产品需求,露营场景专用产品占比达19.91%且环比增速超600%。

技术溢价显现:智能驱蚊设备销量翻倍增长,物联网蚊香液、超声波驱蚊器等产品通过科技赋能实现价格倍增。

三、发展前景与趋势预判

据中研普华产业研究院《2025-2030年中国驱蚊用品行业市场全景调研及投资价值评估研究报告》显示,行业将进入"质量增长"阶段,预计年均复合增长率维持在8%—12%,2030年市场规模突破300亿元。核心增长极包括:

母婴市场爆发:儿童专用产品增速达15%,防蚊贴日均消耗量5—10片,企业需构建从原料检测到生产管控的全链条质量体系。

绿色转型加速:植物基产品渗透率向60%目标跃进,柠檬桉叶油等天然成分研发投入年均增长20%,生物制剂对化学成分的替代进程加快。

智能设备普及:APP控制渗透率突破40%,智能控释系统实现按蚊虫活动规律精准释放药剂,物联网技术推动驱蚊场景与智能家居生态融合。

潜在风险点需警惕:

替代技术冲击:光触媒灭蚊器市场规模预测显示分流效应,企业需构建"驱蚊+空气净化"等复合功能防御壁垒。

原料价格波动:拟除虫菊酯成本占比超30%,地缘政治冲突可能导致国际市场价格剧烈震荡。

政策监管趋严:农药管理条例对天然成分的监管框架收紧,企业需提前布局合规产能。

驱蚊用品行业正经历从"功能消费"到"健康消费"的范式转变,企业需以技术创新为矛,以场景深耕为盾,在绿色转型与智能升级的浪潮中抢占制高点。投资者应重点关注具有技术专利储备、供应链整合能力与全渠道运营经验的企业,同时警惕原料价格波动与政策监管带来的系统性风险。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国驱蚊用品行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家