2025年竹材行业:一根竹子的绿色革命

农业LiuYu2025/8/12

2025年竹材行业:一根竹子的绿色革命

竹材是以竹子为原料,通过物理、化学或生物技术加工形成的可再生生物质材料。其核心特性在于“生长周期短、碳封存能力强、机械性能优异”,被国际公认为唯一具备高分子材料特性的天然生物质资源。区别于传统木材(成材周期10—20年),竹子3—5年即可成材,且竹林碳汇能力是杉木林的1.46倍,这使得竹材在应对全球气候变化中具有不可替代的战略价值。

一、行业现状:政策驱动下的结构性变革

1. 政策框架重构:从资源保护到产业赋能

全球竹材行业监管体系正经历系统性升级。中国《竹产业高质量发展规划(2025—2035年)》明确提出“构建现代竹产业体系”,标志着行业进入“生态保护与产业开发”协同发展新阶段。国际层面,联合国环境规划署将竹材列为“全球减塑行动核心材料”,欧盟《碳边境调节机制(CBAM)》对竹基产品给予碳税豁免,进一步放大政策红利。

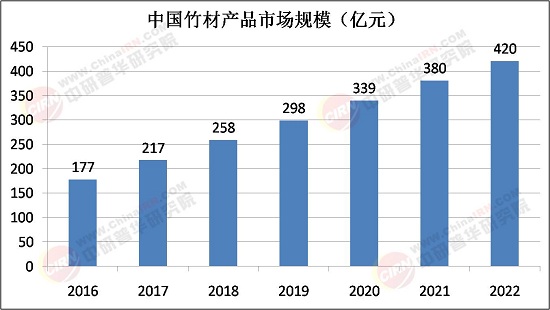

2. 市场格局:从分散竞争到集群崛起

中国作为全球最大竹材生产国,占据全球70%产量和40%市场份额,形成“福建、浙江、江西、湖南”四大产业集群。其中,福建竹制家具出口额连续三年位居全国第一,厦门新增竹制品企业数量年增速达171%;广宁规划建设百亿级竹产业园区,通过“研发在湾区、生产在广宁”的飞地经济模式,吸引阳光科密、嘉禾屿等龙头企业落地。

1. 消费端:健康意识驱动需求升级

消费者对竹材的认知从“环保替代品”升级为“健康生活方式载体”。调研显示,72%的消费者愿意为竹制家居支付20%以上溢价,其核心诉求聚焦“零甲醛释放”和“天然抗菌性能”。例如,永裕家居推出的竹纤维婴儿床,通过欧盟EN71-3安全认证,上市首年销售额突破2亿元。在快消品领域,竹吸管、竹餐盒等“以竹代塑”产品渗透率快速提升。

2. 产业端:跨界融合催生新增长极

竹材与新能源、电子信息等产业的融合加速。例如,竹炭基超级电容器能量密度达35Wh/kg,循环寿命超10万次,在储能领域形成替代锂电的潜在优势;竹基电子电路板因低介电常数特性,成为5G基站核心材料,华为、中兴等企业已启动规模化采购。在建筑领域,竹结构建筑凭借“轻量化、高强度、低碳排放”特性,在文旅项目、应急住房等领域快速渗透。

三、产业投资:机遇与风险并存

据中研普华产业研究院《2025-2030年中国竹材行业市场需求分析及发展前景预测研究报告》显示:

1. 投资热点:全产业链布局成主流

资本加速向“竹林种植—深加工—品牌运营”全链条渗透。大型央企通过并购东南亚竹林资源布局原料基地,如中林集团在老挝控股200万亩竹林,确保原材料成本优势;中小企业则聚焦细分赛道,如竹纤维纺织、竹基电子材料等,通过技术专利构建壁垒。例如,龙竹科技研发的竹展开技术,将竹材利用率从20%提升至85%,单条生产线年产值达5亿元。

2. 风险预警:技术迭代与贸易壁垒

行业面临两大核心风险:一是技术替代风险,若生物基塑料、碳纤维等材料成本下降,可能挤压竹材市场份额;二是国际贸易壁垒,欧盟《新竹材法规(NBR)》对竹制品甲醛释放量提出严苛标准,国内企业需投入高额认证成本。例如,2024年浙江某企业因未通过FSC森林认证,丢失欧盟3000万美元订单。

3. 未来趋势:智能化与全球化双轮驱动

智能化生产将成为行业标配。预计到2027年,竹材加工企业数控设备渗透率将达80%,通过AI视觉检测系统,产品次品率可降至0.5%以下。全球化布局方面,中国竹材企业将借助“一带一路”倡议,在东南亚、非洲建设海外仓,实现“本地化生产、全球化销售”。例如,三禾竹木在越南平阳省建设的竹纤维纺织基地,产品直供欧莱雅东南亚供应链,物流成本降低40%。

结语:一根竹子的绿色革命

2025年竹材行业正从“传统产业”蜕变为“绿色经济引擎”。其价值不仅体现在千亿级市场规模,更在于为全球可持续发展提供中国方案——通过技术创新实现“资源高效利用”,通过产业融合构建“低碳生活范式”,通过全球化布局传递“生态文明理念”。当竹纤维纺织品走进千家万户,当竹结构建筑矗立于城市天际线,这根生长于东方的植物,正以独特的方式重塑人类与自然的关系。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国竹材行业市场需求分析及发展前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家