2025年车路云一体化(车路云协同)行业:"人-车-路-云"全要素协同

汽车LiuYu2025/8/12

2025年车路云一体化(车路云协同)行业:"人-车-路-云"全要素协同

车路云一体化是以新一代信息通信技术为纽带,将人、车、路、云等要素深度融合的智能交通系统。其核心在于打破传统交通体系中单车智能的感知边界,通过车端传感器、路侧智能设施与云端算力平台的协同,构建"全局感知-协同决策-实时控制"的闭环系统。

一、发展现状:政策、技术双重驱动下的质变突破

1.政策红利释放产业势能

中国政府将车路云一体化纳入"新基建"核心范畴,通过"双智城市"试点、智能网联汽车准入管理等政策组合拳构建培育体系。截至2025年,全国已形成"20个试点城市+7个先导区+16个双智城市"的立体化布局,覆盖长三角、珠三角、京津冀等主要经济圈。政策创新不仅解决基础设施建设资金难题,更通过标准协同机制打破行业壁垒,推动C-V2X通信协议、高精地图资质、功能安全规范等关键标准统一。

2.技术突破重构产业边界

在通信技术领域,5G网络与C-V2X直连通信的融合构建起"广域覆盖+低时延"的混合通信体系,支撑车路云实时数据交互。感知技术方面,路侧单元集成多模态传感器,配合AI算法实现95%以上的目标识别准确率。决策层面,数字孪生技术使交通仿真精度提升至90%以上,为政策制定提供数据支撑。典型案例包括:北京亦庄部署的ACE交通引擎,通过车路协同提升路口通行效率。

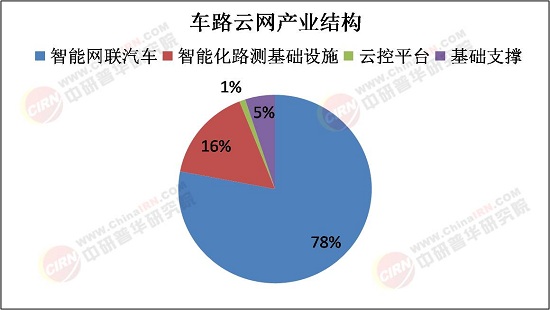

1.产业链价值重构

车路云一体化产业链呈现"上游技术赋能、中游系统集成、下游场景驱动"的特征。上游环节,芯片算力提升与功耗降低成为关键,例如昇腾芯片适配极端环境,支持障碍物预判;中游领域,混合云架构成为车企标配,采用比例提升,高新兴科技提出的分层算法服务体系在试点城市验证成功;下游场景方面,天津、杭州等地的红绿灯上车、盲区预警等功能显著提升自动驾驶安全性,万集科技推动高精地图标准化以支持跨区域协同。

2.区域市场分化

长三角地区以上海嘉定5G智慧交通示范区为核心,集聚上汽、吉利等龙头企业,计划建成多个智能网联汽车示范区,配套云端基础设施投资规模预计超百亿元。中西部地区依托产业转移政策加速崛起,武汉、成都新建智能赛道集成边缘计算节点,形成"研发-制造-测试"完整闭环。下沉市场成为新增长极,浙江绍兴国际赛车场周边集聚汽车主题配套企业,年产值超20亿元,形成"赛道经济"效应。

三、未来发展趋势:技术、生态、全球化三线并进

据中研普华研究院《2025-2030年中国车路云一体化(车路云协同)发展前景分析与投资战略规划咨询报告》显示:

1.技术融合深化

5G-A与AI的融合将系统实时性提升,数字孪生与边缘计算推动交通仿真精度,车路云一体化架构重构产业价值链。例如,中国移动构建的"通感管导"低空智联网技术体系,部署5G-A 4.9GHz通感一体基站,满足低空物流、安防等业务需求;量子计算领域,超导量子计算机在金融风控场景实现算力提升,助力车企供应链风险预测。

2.生态协同扩张

车路云一体化正从基础设施建设转向需求驱动的生态化服务模式。车企将车辆从交通工具泛化为移动服务单元,路侧设施升级为复合功能平台,云端能力向边缘端延伸。例如,成都公交集团发布全国首个《自动驾驶公交“车路云一体化”系统联调导则》,为全国自动驾驶公交发展提供范式;某企业通过PPP模式参与城市车路协同项目,负责设备安装、数据运维与场景迭代,年化收益率达特定水平。

3.全球化竞争加剧

中国车路协同企业加速出海,但面临地缘政治风险与标准差异挑战。头部企业通过参与国际标准制定、建立海外研发中心、开展本地化合作等方式提升竞争力。例如,某企业参与制定国际标准,推动中国技术方案国际化。同时,绿色低碳成为重要方向,车路协同技术实现"绿波通行",单车年减排二氧化碳显著;氢能重卡与车路协同联动打造"零碳物流走廊",年减排超特定规模吨。

车路云一体化不仅是技术革命,更是交通产业生态的重构。随着政策、技术、市场的三重共振,中国有望在2030年前率先实现"人-车-路-云"全要素协同,为全球智能交通提供可复制的解决方案。在这场万亿级赛道的竞争中,唯有兼顾技术创新与生态构建的企业,才能最终胜出。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国车路云一体化(车路云协同)发展前景分析与投资战略规划咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家