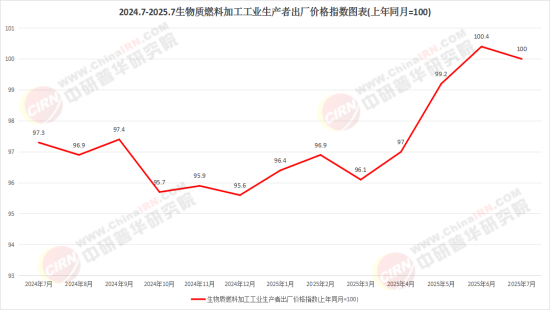

2025生物质能源、生物质资源回收利用:当“废物”成为能源转型的“新石油”

能源PengWenHao2025/8/14

2025年6月,全球首架100%生物航煤客机完成跨洋飞行,机上燃料来自中国山东的秸秆炼油厂;同期,国家发改委等十二部门联合印发《“十五五”生物质能产业化专项行动方案》,明确将农林废弃物转化率纳入地方政府碳中和考核指标。这些信号宣告:生物质能源已从“环保补充选项”升级为“国家能源安全战略拼图”。

传统认知中,生物质能源常与“小散弱”挂钩,但技术革命正在改写产业逻辑:

· “点废为能”效率突破临界点: 我国第二代纤维素乙醇转化率突破20%,吨成本逼近化石乙醇;热化学液化技术使厨余垃圾直接产出生物原油,热值较5年前提升300%。中研普华《生物质精炼技术成熟度评估报告》指出:“2028年后,生物基液体燃料经济性将超越石油基产品。”

· “固废+双碳”催生全新商业模式: 浙江某县域将秸秆收储体系与碳汇开发绑定,单吨秸秆附加值提升至传统焚烧的5倍;深圳餐厨垃圾制氢项目获欧盟跨境碳信用预购协议。生物质资源正演化为 “能源+环保+碳资产”三位一体价值链。

· 国际巨头卡位战升级: 壳牌收购中国生物酶解技术企业,道达尔能源在广西投建全球最大木薯燃料乙醇基地。外资涌入印证我国 “资源基数+技术迭代”的全球稀缺性。

2025年政策工具箱全面倾斜,中研普华参与编制的 《省级生物质资源开发实施指南》 揭示关键方向:

1. “县域碳中和”打开市场空间

县域成为生物质能主战场:

o 强制配套: 新建垃圾焚烧厂必须同步规划有机质协同处置设施

o 财政机制: 中央财政对农林废弃物能源化项目给予运营补贴,与减碳量挂钩

o 典型案例: 中研普华协助河南某农业县设计的“畜禽粪污-沼气-有机肥-设施农业”闭环模式,实现县域能源自给率提升12个百分点

2. “绿色航空”引爆千亿赛道

民航局设定2030年可持续航空燃料(SAF)掺混10%强制目标:

o 原料争夺战: 废弃食用油价格两年翻番,微藻固碳技术商业化提速

o 中研洞察: 《中国生物航煤产业链投资图谱》揭示:“非粮原料预处理设备商将成最大受益方”

3. “负碳技术”纳入国家清单

BECCS(生物质能+碳捕集)成为唯一天然负碳路径:

o 华能集团在吉林的秸秆电厂碳捕集项目已产生可交易负碳指标

o 政策突破: 生态环境部允许BECCS项目申请国家核证自愿减排量(CCER)

针对行业长期存在的 “资源分散难收集、技术路线选择困局、产品消纳不稳定”三大痛点,我们打造专项解决方案.

行业发展呈现融合升级态势,中研普华提出 “生物质+X”生态战略:

· +氢能: 有机废水厌氧制氢技术突破千瓦级系统成本瓶颈,长春某经开区实现餐厨垃圾供氢覆盖物流车队

· +化工: 中科院开发纤维素制丁二烯路线,有望替代石油基合成橡胶。中研普华《生物基材料颠覆性技术预警报告》提示:“生物法制PDO(1,3-丙二醇)将冲击百亿PTT纤维市场”

· +数字农业: 卫星遥感监测秸秆资源分布,区块链追溯农林废弃物碳足迹。资源不确定性正被数字技术驯服

中研普华价值主张:做产业资源的“价值转化器”

生物质能源产业具有极强的 地域性和系统性,碎片化决策极易导致项目失败。我们依托三大独特能力:

· 国家部委政策沙盘推演经验: 深度参与“十五五”可再生能源专项规划编制

· 300+县域资源数据库: 覆盖秸秆/畜禽粪污/林业三剩物等12类资源动态

· 技术经济性比选模型: 历时5年开发,整合2000+个工程案例参数

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2025年版生物质能源、生物质资源回收利用专项研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家