2025年静脉留置针行业未来发展趋势及产业调研报告

医疗LiuYu2025/8/15

2025年静脉留置针行业未来发展趋势及产业调研报告

静脉留置针作为现代医疗体系中不可或缺的耗材,通过柔性导管与针头的组合设计,实现了静脉通道的持续建立。其核心功能涵盖药物输注、血液采集、营养支持及血压监测等临床操作,广泛应用于医院、诊所、社区医疗中心及家庭护理场景。

一、行业发展现状

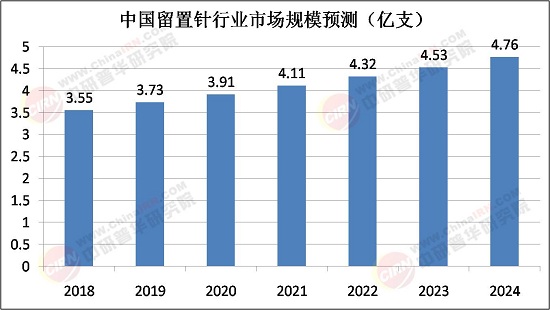

1. 市场规模与区域格局

全球市场呈现三级分化特征:北美地区凭借成熟的医疗体系占据35%市场份额,欧洲市场以技术创新驱动占比28%,亚太地区因人口基数与医疗基建加速成为增长极,年复合增长率达7.2%。中国市场表现尤为突出,县域医院采购量较2020年提升60%,基层医疗机构配置率三年翻番,驱动国内市场规模突破28.5亿元人民币。政策层面,国家医保局将留置针纳入DRG付费体系后,二级医院使用量激增42%,推动市场渗透率从45%提升至55%。

2. 临床应用深化

儿科领域成为创新高地,针对儿童血管细小特点开发的超微型留置针研发管线数量较三年前增长300%,配套的翼片固定装置与可视化穿刺系统显著提升操作成功率。肿瘤治疗场景中,可降解材料留置针与化疗泵的集成应用,将患者治疗周期缩短30%。家庭护理市场爆发式增长,带量采购政策推动一次性产品价格下降40%,2030年家庭场景应用占比预计提升至22%,催生智能留置针监测平台等新型服务模式。

二、核心驱动因素

据中研普华研究院《2024-2030年中国静脉留置针行业投资契机分析及深度调研咨询报告》显示:

1. 人口结构变迁

全球65岁以上人口占比从2019年的9%升至2024年的11%,直接带动静脉治疗需求增长23%。慢性病患病率攀升进一步放大市场需求,心血管疾病患者需长期静脉给药的比例达67%,糖尿病患者胰岛素输注需求年增12%。

2. 政策环境优化

各国监管机构持续加码感染控制标准,美国FDA更新医疗器械指南后,本土企业研发投入强度提升至营收的15%,推动硅胶材质产品市占率突破30%。中国“十四五”医疗装备产业发展规划明确将智能留置针列为重点突破领域,地方政府通过税收减免、研发补贴等政策工具培育本土创新企业。

3. 技术融合创新

人工智能辅助穿刺系统完成三期临床试验,2028年市场渗透率有望达25%,其基于深度学习的血管识别算法将穿刺成功率从82%提升至95%。大数据技术应用催生新型服务模式,美国医疗集团开发的留置针效能监测平台接入1200家医疗机构,使平均留置时间延长1.8天,降低重复穿刺率27%。

1. 技术智能化升级

2026年全球首个集成血流动力学监测功能的智能留置针将在德国实现商业化,其微流控芯片可实时监测药物输注速度与患者生命体征。人工智能穿刺机器人进入临床验证阶段,通过机械臂与3D视觉系统的协同,实现0.1毫米级精准穿刺。

2. 材料绿色化转型

生物可降解材料应用加速,聚乳酸-羟基乙酸共聚物(PLGA)导管在体内180天降解率达92%,减少医疗废物处理成本40%。纳米抗菌涂层技术突破,银离子/二氧化钛复合涂层使导管相关感染率下降至0.7‰,较传统产品降低65%。

3. 市场分层深化

高端市场聚焦智能化与个性化需求,可穿戴式留置针集成无线传输模块,实现治疗数据云端同步,满足慢性病居家管理场景。基层市场强调性价比与易用性,预充式留置针通过一体化设计简化操作流程,使护士培训周期缩短60%。

4. 供应链韧性强化

地缘政治冲突推动区域化布局,东南亚国家联盟医疗设备进口关税减免政策实施后,马来西亚本土企业扩建46条自动化产线,预计2030年东盟地区市场占比将提升至19%。垂直整合模式成为主流,威高股份通过并购导管生产企业实现核心部件自主可控,将供应链响应周期从45天压缩至21天。

静脉留置针行业正处于技术驱动与政策引导的双重变革期,2025—2030年市场规模预计以8%的年复合增长率扩张,中国将成为全球最大增量市场。企业需构建“技术研发-临床验证-商业转化”闭环能力,在抗菌涂层、智能监测、生物降解等前沿领域建立专利壁垒。随着分级诊疗制度深化与医疗新基建推进,行业将迎来黄金发展期,但需警惕集采降价超预期与新型替代技术商业化进度等潜在风险。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2024-2030年中国静脉留置针行业投资契机分析及深度调研咨询报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家