2025中国化肥产业链:总量宽松,结构紧张

石化PengWenHao2025/8/15

一、为什么今天必须重新聊化肥?

1. 2024年5月,俄罗斯宣布再度延长化肥出口配额,国际尿素价格当日跳涨,国内期价创下两年新高;

2. 7月,农业农村部在“三夏”生产视频调度会上首次提出“化肥减量化要服从粮食产能安全”,舆论哗然;

3. 11月,国务院印发《空气质量持续改善行动计划》,把合成氨、尿素、磷铵纳入“高排放行业清单”,环保风暴再次加码。

三件事指向同一结论:化肥已从“成本话题”升级为“战略话题”。中研普华在《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》中用一张“风险九宫格”提醒所有读者:

“未来五年,谁掌握原料、谁拥有绿色工艺、谁能绑定下游渠道,谁就拥有定价权。”

二、把产业链拆开看:一条“黑色曲线”与三条“绿色曲线”

1. 黑色曲线——传统大宗路线

煤炭、天然气→合成氨→尿素/硝酸铵→复合肥→大田作物。这条路线产能总体过剩,盈利像心电图,政策稍有风吹草动就“躺平”。

2. 绿色曲线一——新能源耦合路线

黄磷尾气→湿法磷酸→新能源电池用磷酸铁;副产合成氨就地制绿氢,再回头做“绿氨肥”。湖北宜昌、贵州福泉已经跑出“矿化一体”样板间,吨肥碳排放下降一半,成本却和传统路线打平。

3. 绿色曲线二——生物路线

秸秆、禽畜粪污→厌氧发酵→生物有机肥→高附加值经济作物。黑龙江农垦、广东温氏正在跑“养殖—种植—碳汇”闭环,2024年平均毛利率比传统复合肥高出一倍。

4. 绿色曲线三——精准施肥路线

掺混肥+数字配肥机+卫星遥感,把“一袋肥撒三亩地”升级为“一亩地配三袋肥”。中研普华在江苏农垦的试点田里测得:同等产量下,化肥用量下降三成,农户净收益增加一成五。

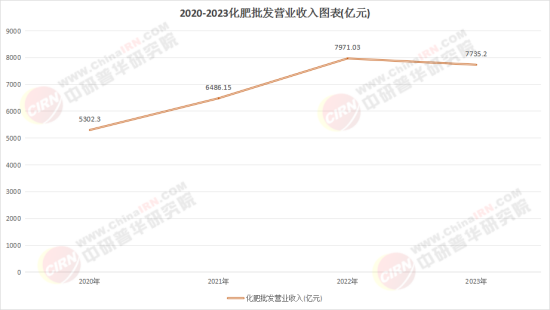

三、供需格局:总量宽松,结构紧张

中研普华用“哑铃模型”描述当下格局:

· 哑铃左端:大宗尿素、普钙产能严重过剩,仓储爆仓消息年年有;

· 哑铃中间:传统复合肥产能利用率六成左右,盈利靠营销费用堆;

· 哑铃右端:水溶性肥、缓控释肥、生物有机肥“小品类、高成长”,目前进口依存度仍高。

《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》同时给出“2024-2029年三大信号”:

1. 氮肥:总产能已到天花板,未来五年新增项目将以“产能置换+绿氨替代”为主旋律;

2. 磷肥:新能源磷酸铁需求爆发,磷酸一铵、工业级磷酸二铵长期紧平衡;

3. 钾肥:国内钾盐资源禀赋有限,进口依存度短期难降,老挝、加拿大项目并购窗口期仅剩两年。

四、区域地图:从“三足鼎立”到“3+2”新梯队

1. 老“三极”

· 山东临沂:传统复合肥大本营,产业链最完整,但环保容量逼近红线;

· 湖北宜昌:磷矿资源+长江水运,磷肥成本洼地;

· 青海格尔木:钾肥“独苗”,盐湖股份一家独大。

2. 新“两极”

· 贵州福泉—瓮安:磷矿伴生氟、硅、碘,新能源材料耦合优势突出;

· 内蒙古鄂尔多斯:绿氢+绿氨示范项目落地,未来可做“零碳尿素”。

中研普华《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》把2024—2029年招商热点画成“热力图”:

· 红色:高端专用肥、生物刺激素、碳足迹认证;

· 橙色:湿法磷酸净化、磷石膏综合利用、钾盐伴生资源开发;

· 黄色:传统复合肥、普钙、碳铵。

五、政策风向:从“减量”到“减碳”

2024年4月,《化肥行业碳达峰实施方案(征求意见稿)》首次把“吨肥碳排放”列为新建项目硬门槛:

· 新建合成氨项目须配套绿氢比例不低于一成;

· 传统煤头尿素项目若不能达到能效标杆,2026年起不再发放排污许可。

中研普华在《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》中用情景模拟:

· 基准情景:现有技术+现有产能,2029年行业碳排放较2023年下降一成;

· 加速情景:绿氢、CCUS、生物路线全面铺开,2029年下降三成,同时新增产值两千亿元。

六、“十五五”招商打法:政府与企业如何双向奔赴?

1. 给园区的“三件套”

· 原料“战略仓库”——与上游矿山、港口签订长期保供协议,解决企业后顾之忧;

· 蒸汽“绿电包”——集中供汽、光伏屋顶、绿电直购,降低用能成本一成以上;

· 碳足迹“通行证”——提前布局碳排监测、碳足迹认证,帮助企业在出口市场拿溢价。

2. 给企业的“四张牌”

· 技术牌:引进湿法磷酸净化、生物刺激素、控释包膜三大核心工艺;

· 资源牌:拿到磷矿、钾盐、天然气的“股权+包销”双重锁定;

· 渠道牌:绑定农垦、供销社、农业服务集团,以“配肥站+数字农业”下沉终端;

· 资本牌:用“绿色债券+转型债”替换短贷,降低财务费用三成。

中研普华《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》在湖北、贵州、内蒙古三地已跑通“产业规划—招商对接—项目可研—融资设计—落地辅导”全流程,平均帮地方政府把招商周期从18个月压缩到10个月,把企业落地成本再打九折。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国化肥产业链供需布局与招商发展策略深度研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家