2025年草铵膦行业:供需博弈与格局重塑

农业LiuYu2025/8/15

2025年草铵膦行业:供需博弈与格局重塑

草铵膦作为一种非选择性、触杀型灭生性除草剂,其核心作用机制是通过抑制植物细胞内的谷氨酰胺合成酶,导致氨积累引发代谢紊乱,最终使植物死亡。相较于传统除草剂,草铵膦具有两大显著优势:其一,光解性强,在土壤中残留周期短,对生态环境影响较小;其二,速效性介于百草枯与草甘膦之间,既能快速杀灭杂草,又可避免作物药害。

一、行业现状:供需博弈与格局重塑

1. 全球市场:亚太主导,需求分层

2025年,全球草铵膦市场规模预计达28.5亿美元,亚太地区占据45%份额,成为核心增长极。中国作为全球最大生产国,产能占比超70%,但实际需求仅占全球35%,出口依赖度显著。从需求结构看,南美市场因转基因大豆、玉米种植面积扩大,年增速达9.2%;欧洲市场受环保政策驱动,对低毒制剂需求激增;东南亚地区则因百草枯禁用,形成替代性需求缺口。

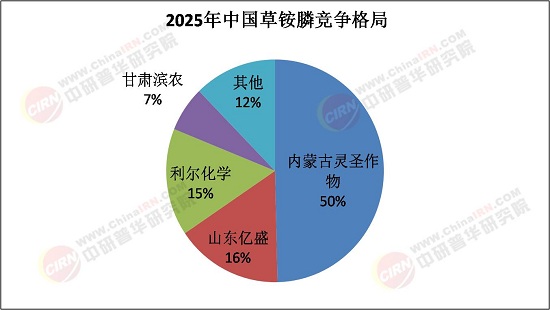

2. 竞争格局:头部集中,技术壁垒高筑

全球草铵膦市场呈现“双寡头+区域龙头”格局。巴斯夫、拜耳凭借专利工艺与全球化渠道占据高端市场,其中巴斯夫的Hoechest工艺路线单吨成本较国内企业低18%;国内利尔化学、新安股份通过格氏-Strecker工艺实现规模化生产,但环保投入占比达19%,远高于国际同行。中小企业受制于技术短板与成本压力,生存空间持续压缩,2025年行业CR5预计达75%,较2020年提升17个百分点。中国市场格局如下:

二、发展前景预测:技术迭代与市场扩容

据中研普华产业研究院《2024-2029年中国草铵膦行业深度调研及投资机会分析报告》显示:

1. 转基因作物:需求增长的“第一引擎”

随着耐草铵膦转基因作物商业化进程加速,预计2025-2030年全球种植面积将增加40%,直接拉动草铵膦需求增长12万吨。其中,巴西、阿根廷的大豆种植区,以及中国的玉米、棉花转基因试点区域,将成为主要增量市场。生物技术企业与农药企业的跨界合作(如拜耳与孟山都的品种-药剂协同推广)将加速这一进程。

2. 复配制剂:解决抗药性的“关键方案”

草铵膦与草甘膦、麦草畏的复配制剂,可有效延缓杂草抗药性发展。2025年,复配制剂市场份额已达61%,预计2030年将突破70%。企业通过纳米载体技术、微胶囊包埋技术提升复配稳定性,进一步增强市场竞争力。

3. 绿色转型:ESG驱动的产业升级

全球头部企业承诺2030年前将碳排放强度降低40%,倒逼生产工艺革新。生物合成法因其碳排放较化学法降低60%,成为行业研发热点。预计2027年,生物法草铵膦生产成本将较现行工艺下降23%,推动行业绿色转型。

1. 核心投资领域

高效制剂企业:具备GLP原药登记资质的企业,可通过产品溢价提升毛利率20%以上。例如,利尔化学的L-草铵膦制剂在欧洲市场定价较普通制剂高35%。

新兴市场渠道商:非洲、拉美地区年需求增速达15%-18%,布局本地化销售网络的企业将率先受益。如印度UPL通过收购巴西分销商,三年内市场份额提升8个百分点。

生物技术企业:耐草铵膦转基因种子市场规模预计2028年突破50亿美元,投资相关育种企业可分享产业链上游红利。

2. 关键风险预警

环保合规成本:中国“三废”处理标准趋严,企业环保投入占比已从5%升至12%,中小企业面临淘汰压力。

贸易政策变动:巴西等市场可能出台进口限制政策,需建立动态库存管理体系以应对价格周期。

技术替代风险:基因编辑技术可能催生新型抗性杂草,需持续研发下一代除草剂(如DHT抑制剂)。

3. 战略建议

短期:聚焦复配制剂与L-草铵膦产能扩张,抢占转基因作物市场先机。

中期:通过并购整合提升产业链话语权,如国内企业收购印度中间体厂商以降低原料成本。

长期:布局生物合成技术,与合成生物学企业建立战略联盟,构建技术护城河。

2025年草铵膦行业正处于技术迭代、政策重构与市场扩容的三重拐点。企业需以技术创新为矛,以绿色转型为盾,在转基因作物浪潮中把握结构性机遇,同时警惕环保与贸易风险。对于投资者而言,选择具备技术壁垒、渠道优势与ESG实践的企业,方能在行业集中度提升的背景下实现长期价值增长。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国草铵膦行业深度调研及投资机会分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家