2025年高纯石英行业:战略性新兴产业的核心基石

建材LiuYu2025/8/18

2025年高纯石英行业:战略性新兴产业的核心基石

高纯石英是以二氧化硅为核心成分的工业材料,其纯度需达到99.995%以上,杂质含量需严格控制在ppm甚至ppb级别。作为半导体、光伏、光纤通信等领域的“工业味精”,其应用贯穿芯片制造、太阳能电池板、5G基站等关键场景。高纯石英砂的制备涉及物理提纯、化学合成、生物降解三大技术路线,需通过超导磁选、混合酸体系、特定菌种等手段去除铁、铝、钙等金属杂质,最终形成满足半导体、光伏等高端领域需求的材料。

一、市场现状:国产替代加速与结构性矛盾并存

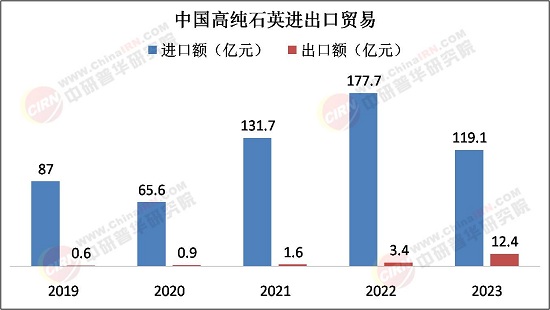

1. 全球格局:寡头垄断与区域分化

全球高纯石英砂市场呈现“美国垄断高端、中国主导中低端”的特征。美国矽比科公司凭借Spruce Pine矿区的独特地质条件,占据全球4N8级以上市场90%份额,其IOTA系列石英砂成为半导体行业的标准材料。中国虽为全球最大石英砂生产国,但高端产品自给率不足30%,2023年进口依赖度高达70%,进口贸易逆差达百亿元级别。

2. 国内突破:资源勘探与技术迭代双轮驱动

2025年成为中国高纯石英行业的转折之年。资源端,自然资源部将高纯石英矿列为第174号新矿种,河南东秦岭、新疆、湖南等地发现多个4N8级矿脉,储量超2亿吨,彻底改写“资源受制于人”的局面。技术端,国内企业形成三大创新路径:物理法通过超导磁选机将铁含量降至5ppm以下;化学法采用混合酸体系使提纯周期缩短40%;生物法利用特定菌种去除杂质效率达78%。

二、市场分析:需求裂变与竞争格局重塑

据中研普华研究院《2025-2030年中国高纯石英行业发展趋势及投资策略研究报告》显示:

1. 半导体产业:技术迭代驱动高端需求爆发

随着全球12英寸晶圆厂产能扩张,芯片制程向3nm以下迈进,单台光刻机年消耗高纯石英材料价值超百万元。半导体用石英砂对纯度要求从4N级向6N级跃迁,推动相关产品价格同比上涨23%,其中内层砂价格突破8万元/吨。技术迭代正在重塑行业竞争格局:掌握低金属杂质控制技术的企业占据市场制高点,电子级石英砂市场集中度CR5从2025年的45%提升至2030年的65%。

2. 光伏领域:N型电池技术路线催生新标准

光伏产业成为高纯石英砂需求增长的核心引擎。N型电池技术路线对石英砂纯度提出全新要求:TOPCon电池用砂需控制钠钾杂质在1ppm以下,HJT电池对羟基含量敏感度达ppb级。这种技术升级推动行业洗牌,具备低铁低硼提纯能力的企业毛利率较传统企业高出15—20个百分点,市场集中度CR5从2025年的45%提升至2030年的65%。预计2025年光伏用高纯石英砂需求将达15万吨,2030年突破30万吨。

3. 新兴场景:跨界融合开辟第二增长曲线

高纯石英砂的应用边界持续拓展:在氢能领域,石英纤维增强复合材料可耐受700℃高温,成为储氢罐内胆的理想材料;在量子计算领域,超高纯石英砂用于制造单光子源基板,市场处于爆发前夜;在航空航天领域,耐高温石英纤维需求年增速超40%。据预测,到2030年,新兴领域对高纯石英砂的需求占比将从目前的15%提升至35%,创造新的增长极。

1. 技术前沿:合成石英与绿色制造深度融合

合成石英砂技术取得重大突破,气相沉积法生产的7N级产品已通过国际认证,预计到2030年规模化量产后价格将下降60%,在极紫外光刻(EUV)掩膜板领域实现进口替代。绿色生产成为行业共识,企业通过电弧熔融法降低能耗25%,闭环酸回收系统使氢氟酸利用率提升至95%。预计到2028年,绿色生产技术将覆盖行业产能的60%,率先完成改造的企业将获得显著成本优势。

2. 全球化布局:从产品输出到本地化运营

地缘政治格局变化促使企业加速全球化布局。具备RCEP区域布局能力的企业,通过“技术授权+本地化采购”降低成本,其出口毛利率较纯内销企业高8—10个百分点。国际标准制定方面,中国企业在超细纤维合成革、智能箱包通信协议等领域的专利占比预计超30%,推动中国技术方案成为全球通用标准。跨国合作机制(如石英产业联盟、技术标准互认)的建立,将促进全球资源有效配置。

结语:从资源依赖到技术突围的产业跃迁

2025年中国高纯石英行业正站在传统工业与高端制造的交叉路口。资源勘探的突破、技术迭代的加速、政策红利的释放,共同推动行业从“规模扩张”向“价值创造”转型。当中国石英砂企业开始定义全球行业标准,这个古老行业正迎来它的黄金时代——不是周期轮回的偶然,而是技术积累与产业升级的必然。对于企业而言,掌握高端矿源、突破提纯技术、构建全球供应链,将成为决胜未来的三大法宝。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的《2025-2030年中国高纯石英行业发展趋势及投资策略研究报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家