2025年瘦煤行业:炼焦工艺的“精密调节器”与多领域能源基石

能源LiuYu2025/8/20

2025年瘦煤行业:炼焦工艺的“精密调节器”与多领域能源基石

瘦煤是烟煤的一种特殊品类,其煤化程度高、挥发分低、粘结性弱,在炼焦过程中虽不能单独形成高质量焦炭,但能产生胶质体填充焦炭裂纹,显著提升焦炭耐磨性和块度。这一特性使其成为炼焦配煤中不可或缺的“瘦化剂”,通过优化焦炭结构降低生产成本。

一、行业现状:技术驱动下的结构优化与市场重构

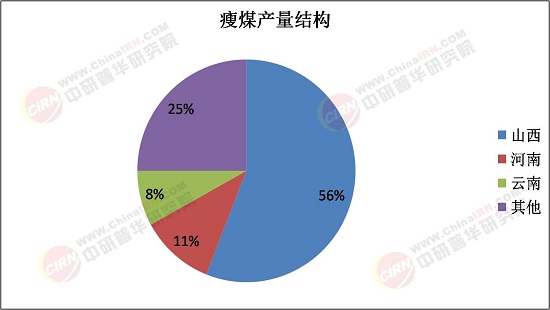

1. 资源分布与区域协同深化

中国瘦煤资源集中于山西等地,其中山西太原是传统产区。随着交通基础设施完善,资源跨区域调配能力显著增强。例如,山西瘦煤通过“公路+铁路+水运”多式联运运至沿海钢铁基地,市场辐射范围扩展至华东、华南地区。区域协同方面,主产区依托资源优势形成产业集聚,而东部消费市场则通过进口补充需求,形成“西煤东运、北煤南调”的供需格局。

2. 技术创新突破传统边界

智能化开采、绿色洗选、低碳利用等技术成为行业核心驱动力。山西某矿山引入智能分选系统,瘦煤回收率大幅提升,同时降低能耗;某企业研发的“低温碱熔-酸浸联合工艺”,使伴生铌回收率显著提升,资源综合利用率达到国际领先水平。在非炼焦领域,瘦煤制氢、煤基活性炭等技术突破,推动行业向高附加值环节延伸。例如,内蒙古某项目利用瘦煤制氢,年产能可观,为氢能产业链提供关键支撑。

3. 市场需求分化与新兴领域崛起

钢铁行业仍是瘦煤最大消费领域,占比超六成。随着钢铁行业向高端化、绿色化转型,对高强度、低裂纹焦炭的需求激增,带动瘦煤需求持续增长。新兴领域方面,氢能、锂电池、合成氨等产业的快速发展,使瘦煤在非炼焦领域的应用占比大幅提升。

1. 产业链延伸与价值提升

瘦煤企业正从单一原料供应商向综合解决方案提供商转型。向上游延伸,通过资源整合保障原料供应稳定性;向下游拓展,布局煤化工、新能源等领域提升附加值。例如,某企业计划建设瘦煤制氢-加氢站一体化项目,打造氢能产业链闭环;另一企业则联合高校、钢铁企业共建实验室,攻克技术难题,提升行业整体水平。

2. 行业集中度提升与全球化布局

大型企业通过兼并重组、产能置换等方式形成国际竞争力。例如,某企业收购某煤矿后,获得稳定瘦煤供应,同时输出中国技术标准,提升当地资源开发水平,构建“资源+技术+市场”的全球化模式。中小企业则聚焦细分市场,开发高附加值产品。例如,某企业针对高端钢铁需求,研发低硫、低磷瘦煤,获得溢价空间。

三、发展趋势预测:绿色转型与全球化竞争

据中研普华产业研究院《2024-2029年中国瘦煤行业研究及市场投资决策报告》显示:

1. 短期:传统需求支撑与环保技术普及

未来三年,电力、冶金等传统领域的需求仍为行业提供基本盘,但环保政策与碳排放约束将迫使企业加大清洁技术投入。高效洗选、煤化工深加工等技术将成为标配,推动行业向低碳化转型。例如,某企业通过脱硫、降灰工艺提升煤质,符合排放标准的同时,拓展高端市场空间。

2. 中期:新能源替代冲击与产业链延伸

随着风电、光伏装机规模扩大,新能源对煤炭的替代效应逐步显现。瘦煤行业需通过延伸产业链提升抗风险能力,例如发展碳素材料、煤基化学品等高附加值产品。同时,探索“煤炭+氢能”“煤炭+CCUS”等跨界融合模式,构建多元化收入结构。例如,某企业计划将瘦煤制氢与碳捕集技术结合,生产绿色氢气,满足氢能重卡需求。

3. 长期:全球化竞争与可持续发展

“十五五”期间,行业将进入转型关键期,发展路径聚焦高端化、数智化、绿色化。中国瘦煤企业需抓住“一带一路”机遇,深化与东南亚、南亚等需求增长区域的合作,构建稳定的出口渠道。例如,某企业已在东南亚建设煤矿项目,输出中国技术标准,提升国际市场份额。此外,资源可持续利用将成为核心议题,企业需通过循环经济模式减少环境负担,例如灰渣资源化处理、废水零排放等技术应用。

结语:从“配角”到“主角”的产业跃迁

2025年中国瘦煤行业正站在技术驱动与结构优化的关键节点。从资源依赖型转向技术驱动型,从跟随者变为引领者,行业通过产业链延伸、跨界融合与全球化布局,构建起新的增长逻辑。未来五年,随着“十五五”规划落地与全球产业链重构,瘦煤不仅是煤炭,更是通向未来的钥匙。在这场科技与资源的竞赛中,中国正以创新为刃,劈开新的增长空间。

了解更多本行业研究分析详见中研普华产业研究院《2024-2029年中国瘦煤行业研究及市场投资决策报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家