中国钠离子电池出货量及需求量分析

文教fengshaojie2025/8/25

钠离子电池作为锂离子电池的替代方案,其发展需兼顾技术创新与产业化路径的协同推进。短期内,钠离子电池将在特定领域实现突破,长期则需持续优化材料、工艺及成本控制,以实现规模化应用。

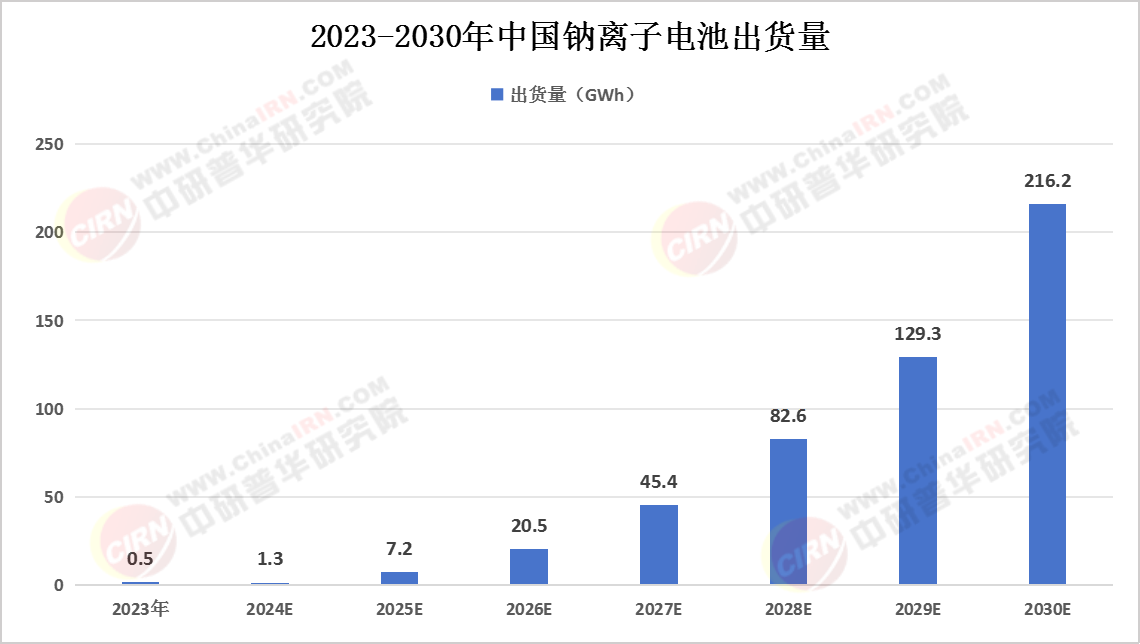

根据中研普华产业研究院的《2024-2029年中国钠离子电池行业深度调研及投资机会分析报告》数据显示,2023年中国钠离子电池出货量约为0.5GWh,主要应用于两轮电动车、三轮电动车、低速车、储能及新能源汽车等领域。尽管钠离子电池在成本、资源储量和安全性方面具有优势,但产业化仍处于初期阶段,尚未形成大规模产业化。目前,钠离子电池的产业化进展面临技术瓶颈,如材料性能优化、循环稳定性及成本控制等问题。尽管如此,随着技术进步和政策支持,钠离子电池有望在储能、低速电动车等领域逐步扩大应用。

(数据来源:中研普华《2024-2029年中国钠离子电池行业深度调研及投资机会分析报告》)

2024年我国钠离子电池需求量将达11.9GWh,显示出市场对钠离子电池的快速增长预期。钠离子电池因其资源丰富、成本低、安全性高等优势,被视为锂离子电池的重要补充,尤其在储能、低速电动车及新兴应用场景中具有潜力。然而,钠离子电池的商业化仍面临能量密度、循环寿命及成本优化等挑战。未来,随着技术突破和产业链完善,钠离子电池有望在新能源汽车、储能及新兴领域实现更广泛应用。

(数据来源:中研普华《2024-2029年中国钠离子电池行业深度调研及投资机会分析报告》)

欲了解钠离子电池行业深度分析,请点击查看中研普华产业研究院发布的《2024-2029年中国钠离子电池行业深度调研及投资机会分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家