2025年香精香料行业:从天然到合成的感官艺术

日化LiuYu2025/8/25

2025年香精香料行业:从天然到合成的感官艺术

香精香料是赋予产品独特香气与风味的核心原料,其本质是通过科学调配实现感官体验的精准控制。香料作为基础成分,可分为天然与合成两大类:天然香料源自植物(如茉莉、檀香)、动物(如麝香)或矿物,以复杂层次感见长;合成香料则通过化学手段模拟或创造香气分子,以稳定性、成本优势及多样化应用占据市场主流。香精则是香料的“升级版”,通过溶剂、载体及辅料的协同作用,形成可直接应用于终端产品的混合物。

一、行业现状:技术驱动下的结构性变革

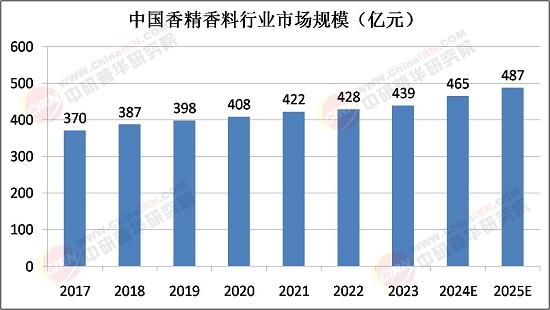

1. 市场规模与增长动能

2025年中国香精香料行业市场规模持续增长,成为全球增长最迅猛的市场之一。这一扩张背后是消费升级与技术迭代的双重驱动:一方面,Z世代与银发群体成为核心消费力量,前者追求个性化香气体验,后者偏好助眠、提神等功能性香料;另一方面,生物合成、微胶囊封装、AI调香等技术的突破,推动行业从“化学合成”向“生物制造”转型。

2. 区域市场:从“沿海集聚”到“全国联动”

长三角与大湾区仍是产业核心,但中西部地区凭借成本优势与政策扶持快速崛起。例如,江西成为全球最大凉味剂生产基地,服务亿滋、玛氏等跨国巨头;成都则依托丰富的非遗资源,发展出以线香、香囊为代表的中式香氛产业集群。出口市场方面,东南亚因气候与文化接近中国,成为本土企业海外扩张的首选地,亚香股份在东南亚市场销量同比增长67%。

1. 消费端:从“功能需求”到“情绪价值”

消费者需求呈现三大特征:

健康化:天然等同香料占比提升至65%,零糖饮料专用香精销量同比增长53%,华宝股份推出的“0卡路里”甜味香精成为市场爆款;

个性化:C2B香氛定制平台用户量突破2000万,消费者可通过AI算法匹配超10万种香料组合,定制专属香气;

场景化:车载香氛市场规模同比增长45%,宠物除臭香精需求爆发,美团买药数据显示,带有“助眠”“提神”标签的香薰产品复购率超60%。

2. 渠道端:从“线下为主”到“全域融合”

线上渠道占比突破40%,但线下体验仍是核心痛点。天猫主导开设的全国首个香氛集合店,入驻超40个品牌,其中70%为无实体门店的新锐品牌。该模式通过“线下体验+线上复购”解决新品牌三大难题:选址运营经验不足、成本压力大、核心商圈国际品牌壁垒。数据显示,入驻品牌线上销量平均提升30%,用户留存率提高25%。

三、未来发展趋势:技术革命与产业重构

据中研普华产业研究院《2024-2029年中国香精香料行业发展分析与投资研究咨询报告》显示:

1. 技术创新:从“传统工艺”到“智能生态”

生物合成:覆盖香兰素、芳樟醇等主流品种,生物制造普及化将重塑行业成本结构;

数字嗅觉:阿里云“气味数字孪生”系统通过光谱分析还原超1万种气味,精度达99.5%,推动香氛消费从“物理产品”向“数字资产”升级;

绿色生产:新和成实施碳捕捉技术,从工业废气中提取芳樟醇,碳排放下降75%,环保法规倒逼企业向“零碳工厂”转型。

2. 市场细分:从“大众市场”到“长尾经济”

功能性香料:助眠、减害等健康需求将催生200亿元市场,波顿集团的减害型香精技术已获国家科技进步二等奖;

定制化服务:C2B模式渗透率超30%,观夏通过“季度香氛订阅”服务,用户年均消费达2000元;

文化赋能:东方美学、非遗元素成为核心竞争力,例如呈白品牌将敦煌壁画中的香方复原为现代香薰产品,溢价率超200%。

3. 全球化布局:从“中国制造”到“中国方案”

高端市场突破:华宝股份进入联合利华、宝洁供应链,天然香料产品溢价率超200%;

技术输出加速:凯赛生物在巴西建成生物法香兰素工厂,实现本地化生产,成本下降25%;

国际标准制定:中国将主导成立全球香料创新联盟,输出技术、设备与标准,服务“一带一路”沿线国家。

结语:感官经济的黄金时代

2025年香精香料行业,正经历从“化学工业”到“生物科技”、从“功能辅料”到“文化载体”的范式转变。技术革命打破成本与效率边界,消费升级重构需求与供给逻辑,而全球化布局则为中国企业开辟新增长极。未来五年,行业将迎来两大机遇:一是生物合成与数字嗅觉技术催生的百亿级新市场,二是“一带一路”倡议下文化输出与标准制定的战略窗口。在这场感官经济的盛宴中,唯有兼具技术硬实力与文化软实力的玩家,方能立于潮头。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2024-2029年中国香精香料行业发展分析与投资研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家