2025年上海房地产市场运行现状分析:上半年一二手房成交面积创四年新高

房产ChenGuanQiu2025/8/26

作为中国经济的核心引擎与全球城市标杆,上海房地产市场的波动始终是中国楼市的“晴雨表”与“风向标”。2021年以来,伴随全国性行业调整与政策深度调控,上海楼市经历了从“高压管控”到“精准纾困”的政策转向,市场从过去二十年的“规模扩张”逐步迈向“结构优化”的新平衡阶段。2024年末至2025年上半年,政策红利持续释放,核心区域新房认购热度回升,二手房交易显著回暖,市场呈现“核心区企稳、外围区分化”的特征。

上海:符合条件居民家庭在外环外购房不限套数

上海市住房城乡建设管理委、市房屋管理局等六部门8月25日联合印发《关于优化调整本市房地产政策措施的通知》,包括调减住房限购、优化住房公积金、优化个人住房信贷以及完善个人住房房产税等政策。《通知》自2025年8月26日起施行。

《通知》明确进一步调减住房限购政策。一是符合条件居民家庭在外环外购房不限套数。对符合本市住房购买条件的居民家庭,包括本市户籍居民家庭或个人所得税满1年及以上的非本市户籍居民家庭,在外环外购买住房不限套数,包括新建商品住房和二手住房。

中国上海房地产市场,作为全国最具活力和影响力的房地产市场之一,涵盖了住宅、商业、办公、工业等多种物业类型。该市场不仅承载着满足居民居住、工作、购物、休闲等多重需求的功能,还是推动上海经济持续增长、优化城市空间布局、提升城市竞争力的重要力量。上海房地产市场的发展状况,不仅直接反映了上海乃至全国经济的运行态势,也深刻影响着国内外投资者的决策方向。

近年来,上海房地产市场经历了快速的发展与变革。随着城市化进程的加速和人口持续流入,上海房地产市场需求旺盛,市场规模不断扩大。同时,政府政策的持续调控与引导,使得市场供需关系逐渐趋于平衡,房价增速逐步回归理性。

近两年来,随着豪宅成交热潮的出现,“亿元豪宅”这一顶豪品类的成交也越来越多,其中既包括新入市的大平层、顶复等产品,也包括法拍市场和二手市场中的稀缺别墅老洋房。

上海豪宅市场作为全国楼市的重要风向标,在“亿元豪宅俱乐部”中占据了重要地位。根据上海易居房地产研究院统计的数据,在上海新房市场,今年上半年成交价超过一亿元的豪宅交易套数共达到15套,比2024年上半年还要多出一套。

上海市房管局的统计数据显示,上半年,上海市一手住房市场总体平稳。数据显示,1-6月,一手住房累计成交326万平方米,同比基本持平。

上海市房屋管理局相关负责人介绍,今年以来,上海持续落实好“沪九条”“沪七条”等各项政策措施,房地产市场总体延续去年四季度以来的回稳态势。上半年,新房、二手房累计成交1311万平方米,为2022年以来同期最高,同比增加17%。

二手房市场成为2025年上半年上海楼市的“亮点”。一方面,前期积压的改善需求集中释放,尤其是“卖旧买新”的置换型交易占比显著提升;另一方面,政策优化降低了交易成本,如增值税免征年限调整、公积金贷款额度提升等,推动刚需与改善群体入市。

价格指数看,包括新房和二手房总体呈现积极态势。其中今年以来一手住房价格指数环比保持上涨态势,截止到前5月统计数据,新房价格指数环比累计上涨值为2.7%。而从二手房数据看,自去年“沪七条”实施以来,二手住房价格指数环比累计上涨1.3%。横向对比看,上海二手房价格指数明显强于其他几个重点城市。

据中研产业研究院《2025-2030年中国上海房地产市场深度分析及发展趋势研究预测报告》分析:

2025年上半年上海房地产市场表现积极向好,在各不同市场以及量价关系等方面都有积极表现,既说明一系列购房政策的效应在积极释放,也说明购房需求和动力充足。当前购房政策为历史最好的政策,且供求关系已经历了一轮充分有效的调整,其将更加有效促进下半年楼市的向好发展。上海市场表现亦对全国市场有较好的启示和示范效应。

从物业类型来看,住宅市场仍是市场的主导,但商业地产、办公地产等细分领域也呈现出蓬勃发展的态势。此外,随着消费者对居住品质和生活环境的追求日益提升,高品质住宅、绿色住宅、智能家居等新型物业形态逐渐成为市场的新宠。

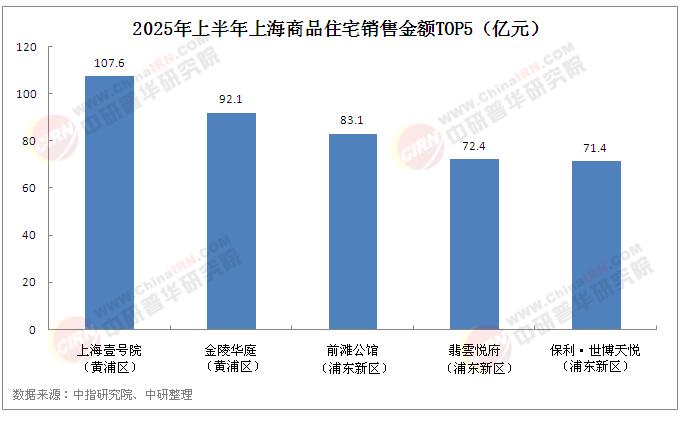

根据中指研究院统计,2025年1-6月,上海商品住宅销售金额TOP10项目合计销售688.5亿元。其中,第一名上海壹号院销售金额为107.6亿元,第二名金陵华庭92.1亿元、第三名前滩公馆83.1亿元。

2024年以来,上海房地产政策经历了从“需求端宽松”向“供需两端发力”的转变。初期以放松限购、降低首付比例等需求刺激为主,快速缓解市场下行压力;2025年则更注重供给侧改革,如增加保障性住房供给、优化土地出让结构(减少远郊宅地供应、增加核心区商办转住宅用地)、规范房企融资“三线四档”等,旨在从源头改善市场供需关系。政策逻辑的转变,体现了政府“既防过热、又防过冷”的精细化调控思路,避免市场大起大落,推动行业向“稳地价、稳房价、稳预期”的目标迈进。

政策效果的核心在于稳定预期。2025年上海楼市的回暖,不仅是政策刺激的结果,更是市场对“政策底”与“市场底”双重确认后的信心修复。购房者心态从“观望等待”转向“择机入市”,但投机性需求已基本退出,投资客占比降至历史低位,市场主导力量回归自住型需求。房企层面,头部企业更注重现金流安全,拿地策略聚焦核心城市与核心地块,中小房企则加速退出或转型,行业集中度进一步提升。这种“需求理性化、供给集中化”的趋势,为市场长期稳定奠定了基础。

想要了解更多上海房地产行业详情分析,可以点击查看中研普华研究报告《2025-2030年中国上海房地产市场深度分析及发展趋势研究预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家