中国核电自动化产业:2025进入“黄金发展期”

能源PengWenHao2025/9/8

2024年,中国核电产业迎来历史性时刻:江苏徐圩、广东陆丰等五个核电项目共11台机组获批,全国在运和核准在建核电机组达102台,装机容量突破1.13亿千瓦,跃居全球第一。这一里程碑背后,是核电自动化技术从“辅助工具”向“核心引擎”的质变——从海南昌江核电二期工程的智能监控系统,到石岛湾高温气冷堆的自主化DCS(数字化仪控系统),自动化技术正重塑核电产业的安全边界与效率天花板。中研普华产业研究院在《2024-2029年中国核电自动化产业运行形势分析及发展前景预测研究报告》中明确指出:未来五年,中国核电自动化市场规模将保持高速增长,技术自主化、场景多元化、生态协同化将成为核心趋势,为投资者开辟千亿级新赛道。

1. 政策红利:从“安全导向”到“创新引领”的升级

中国政府对核电自动化的支持已从单一的安全监管转向全链条技术创新。2024年,国家能源局发布《关于加强核电运行安全管理的通知》,明确要求新建核电机组必须采用国产化DCS系统,推动中核集团、中国广核等企业加速技术攻关。同时,《“十四五”现代能源体系规划》将核电自动化列为“能源技术革命重点方向”,提出到2025年实现关键设备国产化率大幅提升的目标。中研普华在报告中分析:政策导向正从“保安全”向“促创新”延伸,为自动化企业提供了从技术突破到市场落地的完整政策闭环。

2. 市场需求:清洁能源转型与AI算力革命的双重催化

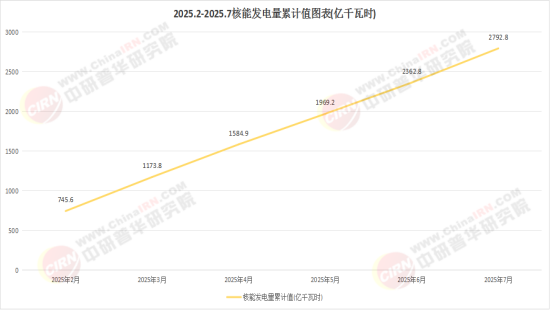

全球能源结构转型与AI算力需求爆发,为核电自动化开辟了双重增长空间。一方面,核电作为基荷能源,其稳定供电特性与风电、光电形成互补,2024年核电发电量占比提升至较高水平,自动化系统成为提升运行效率的关键;另一方面,数据中心对低碳电力的需求激增,微软、谷歌等科技巨头纷纷布局核能供电,推动核电自动化向“智能调度+碳管理”方向升级。中研普华预测:到2029年,AI数据中心将贡献核电自动化市场较大份额,成为仅次于传统核电站的第二大需求场景。

3. 技术迭代:从“机械化控制”到“自主决策”的跨越

核电自动化技术正经历三代进化:第一代以继电器逻辑控制为主,第二代引入PLC(可编程逻辑控制器),第三代则融合AI、大数据与物联网技术,实现设备自主诊断与运行优化。例如,中核集团在“华龙一号”中部署的“龙赑®”工业互联网平台,通过边缘计算与数字孪生技术,将设备故障预测准确率大幅提升,运维成本显著降低。中研普华在报告中强调:技术迭代速度已超越行业预期,2024年成为智能化核电自动化的“元年”。

1. 上游:核心零部件国产化率突破“临界点”

传感器、执行器等核心零部件曾是制约中国核电自动化的“卡脖子”环节。2024年,中核集团成功研发耐辐射光纤传感器,寿命大幅提升,打破国外垄断;中国广核与清华大学合作开发的固态锂电池,为远程监控设备提供超长续航,解决海上核电站的供电难题。中研普华调研显示:国产化替代已从“可用”向“好用”跨越,2024年核心零部件进口依赖度大幅下降,为产业链安全奠定基础。

2. 中游:系统集成商的“智能化战争”

DCS系统作为核电自动化的“大脑”,正成为头部企业的必争之地。中核控制通过自主研发的“和睿®”安全级DCS平台,实现从反应堆控制到应急指挥的全链条覆盖,中标多个三代核电项目;上海电气则聚焦“小堆”(小型模块化反应堆)自动化系统,推出轻量化、可复制的解决方案,抢占分布式能源市场。中研普华分析:系统集成商的竞争已从“功能实现”转向“场景适配”,谁能更快响应数据中心、工业供热等新兴需求,谁就能主导下一阶段市场。

3. 下游:应用场景从“单一发电”到“综合服务”的裂变

核电自动化的价值正在向产业链下游延伸。在浙江三澳核电基地,自动化系统不仅监控发电过程,还通过余热回收技术为周边化工园区供汽,年减排二氧化碳超百万吨;在广东陆丰项目,智能巡检机器人替代人工完成辐射区域检测,效率大幅提升。中研普华预测:到2029年,核电自动化在工业供热、海水淡化、氢能制取等领域的市场规模将大幅提升,形成“发电+综合服务”的双轮驱动模式。

1. 国际巨头:技术壁垒与本土化困境并存

ABB、西门子等国际企业曾占据中国核电自动化市场较高份额,但其技术迭代速度已落后于本土企业。例如,西门子在某三代核电项目的DCS系统中,因无法适配中国自主核电标准,最终被中核控制的国产化方案替代。中研普华指出:国际企业的优势集中在二代核电技术,而在三代、四代核电领域,中国企业的“后发优势”正在转化为“领先优势”。

2. 国内企业:从“跟跑”到“并跑”的跨越

中核集团、中国广核、国家电投等央企已成为核电自动化的“国家队”。中核集团通过整合旗下中核控制、中国原子能科学研究院等资源,构建从研发到服务的完整生态链;中国广核则与华为合作,将5G技术应用于核电站远程运维,实现“分钟级”故障响应。民营企业则在细分领域突围,如某企业专注核电专用阀门自动化,通过轻量化设计将阀门开关时间大幅缩短,打破国外垄断。

3. 区域集群:长三角、珠三角的“双核驱动”

长三角依托上海电气、中核苏阀等企业,形成从零部件到系统集成的完整产业链;珠三角则以中国广核、中广核工程为龙头,聚焦智能化运维与出口服务。中研普华在为地方政府编制的“十五五”规划中建议:未来应推动两大集群的协同创新,例如将长三角的制造优势与珠三角的国际化经验结合,打造全球核电自动化创新中心。

1. 技术趋势:AI与核电的“深度融合”

未来五年,AI将从“辅助工具”升级为核电自动化的“核心引擎”。中研普华预测:到2029年,基于深度学习的故障预测系统将覆盖大部分核电机组,运维成本大幅降低;数字孪生技术将实现核电站全生命周期模拟,新建项目设计周期大幅缩短。投资者应重点关注具备AI算法研发能力的企业,如中核集团、科大讯飞等。

2. 市场机会:从“国内替代”到“全球输出”

中国核电自动化企业正从“进口替代”转向“全球输出”。2024年,中核集团与法国电力集团签署合作协议,共同开发欧洲核电自动化市场;中国广核的“和睿®”DCS系统已出口至巴基斯坦、阿根廷等国。中研普华建议:投资者可布局具备国际化能力的企业,分享“一带一路”核电建设红利。

3. 风险预警:技术迭代与供应链安全的平衡

尽管前景广阔,核电自动化仍面临两大风险:一是技术迭代过快可能导致前期投资贬值,例如某企业因过早投入二代DCS系统研发,在三代技术普及后陷入亏损;二是关键原材料(如耐辐射芯片)的供应链安全,2024年全球芯片短缺曾导致部分核电项目延期。中研普华在报告中提出“技术审慎+供应链多元化”的应对策略,建议企业建立动态技术评估体系,并与上游供应商建立长期战略合作。

结语:核电自动化的“中国方案”与全球价值

从2024年的政策红利到2029年的技术爆发,中国核电自动化正走出一条“安全为基、创新为翼”的发展道路。中研普华产业研究院的深度研究不仅揭示了产业趋势,更为企业提供了从技术选型到市场布局的全链条决策支持。对于投资者而言,核电自动化不仅是“双碳”目标下的确定性赛道,更是中国高端制造“走出去”的标杆领域。把握这一历史性机遇,需要深度理解政策逻辑、技术路径与市场痛点——而这正是中研普华二十年产业研究的核心价值所在。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的《2024-2029年中国核电自动化产业运行形势分析及发展前景预测研究报告》,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家