2025年光伏能源行业市场深度调研及发展趋势预测

能源LiuYu2025/9/10

2025年光伏能源行业市场深度调研及发展趋势预测

光伏能源行业正处于技术革命与市场格局重塑的关键节点。从技术层面看,行业已完成从P型向N型电池的代际跨越,TOPCon、HJT、XBC等新型电池技术成为主流,量产效率突破26%门槛,实验室效率向30%迈进。同时,钙钛矿叠层电池技术加速商业化进程,实验室效率达34.85%,两端叠层电池效率突破33.5%,为光伏效率提升开辟全新路径。

一、市场深度调研:政策、需求与竞争的多维博弈

1.政策环境:从补贴依赖到市场化竞争

政策层面,中国光伏行业正从政策驱动转向市场主导。国家通过《能源法》《关于深化新能源上网电价市场化改革的通知》等文件,明确光伏作为主体能源的战略定位,推动行业从补贴依赖向市场化竞争过渡。国际政策方面,欧美市场成熟化与贸易壁垒并存。美国《通胀削减法案》(IRA)提供税收抵免,推动2024年装机增长40%;欧洲REPowerEU计划推动2024年新增装机120GW,但“友岸外包”政策导致中国对欧出口份额下降。

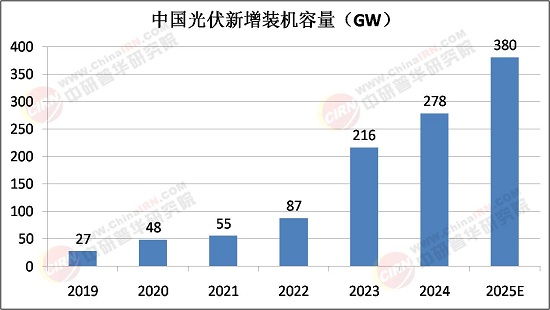

2.市场需求:国内与国际的双循环格局

国内市场方面,分布式光伏成为主力军。2025年一季度分布式光伏占比达60.8%,其中工商业屋顶、户用光伏及BIPV(光伏建筑一体化)成为增长引擎。国际市场方面,全球光伏需求呈现多元化特征。欧洲、中东、拉美为主要增量市场,印度、东南亚等新兴市场需求持续爆发。中国企业通过技术输出与本地化生产拓展国际市场,例如隆基绿能加速马来西亚基地产能扩建至8GW,通威股份在欧洲布局10GW N型电池产能。

3.竞争格局:头部集中与差异化突围

据中研普华产业研究院《2025-2030年光伏能源行业风险投资态势及投融资策略指引报告》显示,行业呈现“头部集中、尾部出清”特征。隆基绿能、晶科能源等头部企业凭借技术优势与规模效应,市场份额进一步扩大;而二三线企业因技术落后、融资困难面临生存压力。2024年行业亏损面超60%,部分企业通过裁员、停工降低成本,部分企业加速海外建厂以规避贸易壁垒。中小企业则聚焦细分领域实现突围。例如,某企业专注光伏跟踪支架研发,将发电量提升25%,成为细分领域“隐形冠军”。

二、发展趋势预测:技术、市场与生态的三重变革

1.技术趋势:效率极限突破与形态创新

未来,光伏技术将向效率极限突破与形态创新方向发展。钙钛矿叠层电池有望在2030年实现30%效率,相当于用现在一半的硅料发出同样多的电。柔性钙钛矿组件厚度仅1毫米,可弯曲折叠,在车载光伏、可穿戴设备等领域崭露头角。智能化升级将成为光伏电站运维的核心趋势。阿里云“光伏大脑”系统实时监测全国百亿级光伏电站数据,故障预警响应时间压缩至分钟级。

2.市场趋势:全球化布局与生态重构

据中研普华产业研究院《2025-2030年光伏能源行业风险投资态势及投融资策略指引报告》显示,光伏企业将加速全球化布局,通过“产能出海+技术授权”拓展国际市场。东南亚、中东、拉美等新兴市场将成为增长重点,中国企业通过本地化生产规避贸易壁垒,同时输出技术标准与解决方案。“光伏+”生态体系将加速构建。光伏建筑一体化(BIPV)市场爆发,预计2030年市场规模超500亿元,成为智能建筑标配;光伏制氢成本降至2元/公斤,推动钢铁、化工行业脱碳;虚拟电厂与“隔墙售电”模式解决分布式光伏消纳问题。

3.生态趋势:绿色制造与循环经济

光伏行业将向“制造绿色”与“绿色制造”转型。头部企业通过绿电利用、供应链管理创新等举措加速脱碳进程。退役光伏组件回收利用成为新热点。据预测,2025年中国将开始产生大批量退役光伏组件,2030年后废弃量将迎来高峰期。硅料、电池片环节开工率不足成为行业痛点,推动落后产能退出与资源循环利用成为破局关键。

结语:光伏革命的未来图景

从柴达木盆地的“光伏蓝海”到非洲撒哈拉的“光明工程”,光伏技术正在改写能源地理。当工程师在实验室突破效率极限时,当牧民在光伏板下放牧时,当家庭用上零碳电力时,看到的不仅是技术的胜利,更是人类对可持续未来的执着追求。光伏人的使命,是用科技将阳光转化为改变世界的能量,让每一个角落都能享受清洁、廉价、普惠的绿色电力——这或许就是能源革命最动人的注脚。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2025-2030年光伏能源行业风险投资态势及投融资策略指引报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家