中国动力电池回收量及综合利用量分析

汽车fengshaojie2025/9/15

随着新能源汽车的快速发展,动力电池的回收与再利用成为全球关注的焦点。中国作为全球新能源汽车最大的生产国和消费国,其动力电池的回收与综合利用问题尤为突出。近年来,随着新能源汽车保有量的持续增长,动力电池的退役潮逐步显现,回收产业面临机遇与挑战并存的局面。根据相关研究,中国动力电池回收产业正处于初级发展阶段,受制于政策、技术、成本等多重因素,产业链尚不成熟,但政策支持与技术创新正在推动行业逐步完善。行业面临的主要挑战包括回收体系不完善、技术标准缺失、资源回收率低等问题,但同时,政策引导、技术创新和市场需求的推动为行业发展提供了广阔空间。

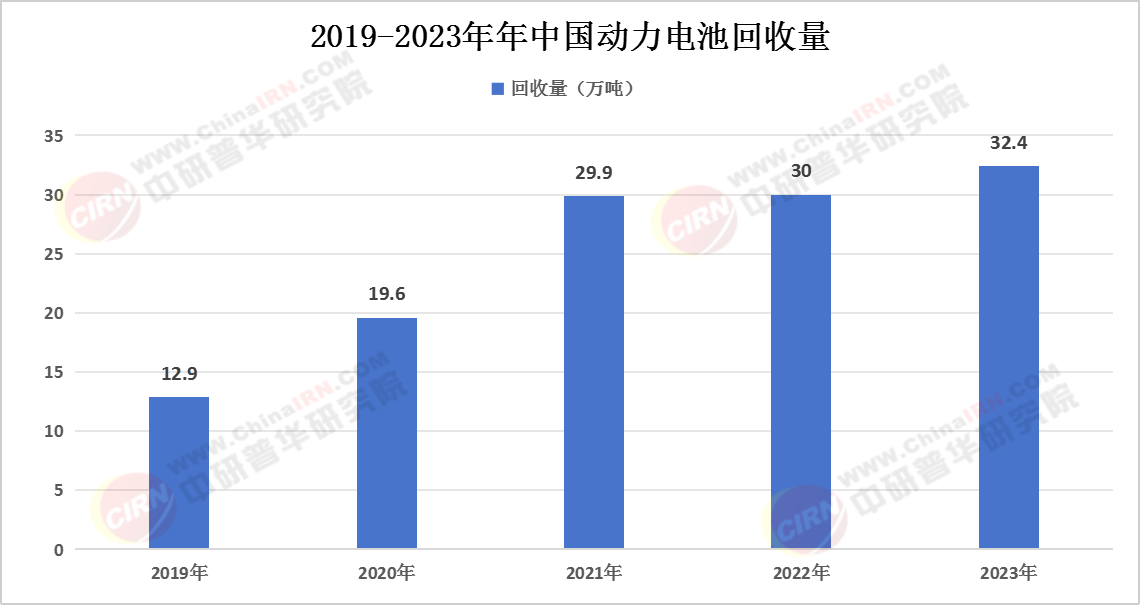

中国动力电池回收量近年来呈现快速增长趋势。根据中研普华产业研究院发布的《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》显示,2019年至2023年,中国动力电池实际回收量从12.9万吨增至32.4万吨,年均增长率显著。这一增长主要得益于新能源汽车保有量的持续增加以及政策推动下的回收体系逐步完善。例如,工信部等部门通过政策引导、标准制定和监管强化,推动回收体系的规范化发展。然而,尽管回收量增长迅速,但回收率仍面临挑战。例如,2019年我国废旧动力电池回收率仅为24.8%,核心问题在于缺乏成熟的管理机制和回收技术。此外,回收过程中涉及的资源回收、环境风险等问题也亟需解决。未来,随着技术进步和政策支持的加强,回收效率有望进一步提升。

(数据来源:中研普华《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》)

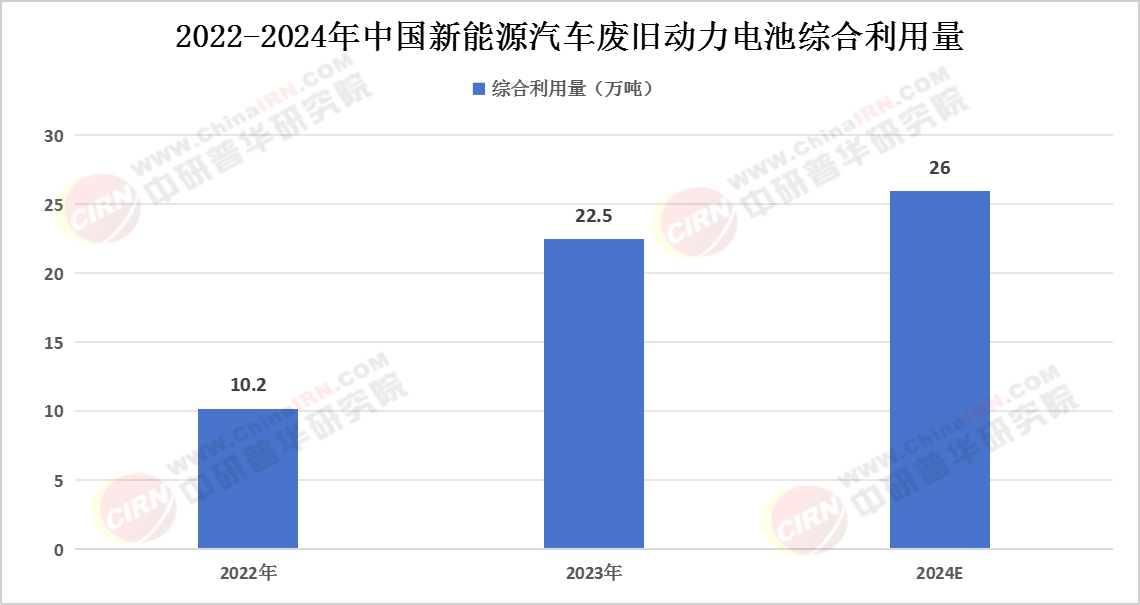

在回收基础上,动力电池的综合利用量也呈现显著增长。2023年,新能源汽车废旧动力电池的综合利用量达到22.5万吨,同比增长121%,显示出资源再利用的潜力巨大。综合利用主要包括梯次利用和再生利用两种模式。梯次利用通过降低电池性能要求,将其应用于储能、备用电源等领域,实现资源的高效利用;再生利用则通过提取锂、钴、镍等有价金属,实现资源的循环利用。政策层面,国家通过《新能源汽车废旧动力电池综合利用管理办法》等政策,推动回收利用体系的规范化发展。然而,当前综合利用仍面临技术瓶颈和经济性问题,例如梯次利用的盈利性不足、回收成本高等问题。未来,随着技术进步和政策支持的加强,综合利用效率有望进一步提升。

(数据来源:中研普华《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》)

欲了解动力电池回收行业深度分析,请点击查看中研普华产业研究院发布的《2025-2030年中国动力电池回收行业全景调研及投资趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家