2025年易拉罐装啤酒行业市场分析及未来发展趋势

食品LiuYu2025/9/15

2025年易拉罐装啤酒行业市场分析及未来发展趋势

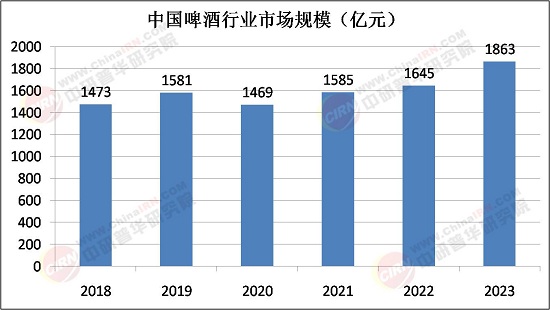

易拉罐装啤酒行业正处于深度变革的关键节点,呈现出市场规模持续扩张、消费分层日益显著、技术迭代加速推进的鲜明特征。在消费升级与健康意识觉醒的双重驱动下,易拉罐装啤酒凭借其便携性、保鲜性和环保属性,逐渐从传统啤酒消费的补充品类跃升为市场主流选择。

一、市场分析:渠道重构与消费场景的裂变式拓展

1.渠道结构:即时零售与电商平台的崛起重塑消费链路

传统即饮渠道(餐饮、夜场)受消费场景变迁与政策监管影响,市场份额持续萎缩,而非即饮渠道(商超、便利店、电商)则迎来爆发式增长。即时零售平台凭借“线上下单+30分钟送达”的服务模式,成为啤酒消费的新引擎。平台模式(如美团闪购、京东到家)通过整合商超资源实现高效覆盖,而自营模式(如酒小二、歪马送酒)则以差异化精酿产品抢占高端市场,2024年GMV合计70亿元,啤酒占比超60%。

电商渠道的成熟则推动了消费场景的多元化。直播电商通过溯源展示酿造工艺、达人场景化种草(如露营、火锅场景),有效增强了消费者信任与购买意愿;而“啤酒+地域文化礼盒”等组货策略,则进一步提升了客单价与品牌溢价能力。例如,珠江啤酒通过与电商平台合作推出“岭南文化限定罐”,单月销量突破50万罐,成功打开年轻消费市场。

2.消费场景:从“即饮”到“悦己”的价值重构

据中研普华产业研究院《2024-2030年中国易拉罐装啤酒行业动态研究及市场盈利预测报告》显示,消费场景的拓展是易拉罐装啤酒市场增长的核心驱动力。户外露营、即时零售、夜经济等新兴场景的兴起,使啤酒消费从传统餐饮场景向居家自饮、社交聚会、运动休闲等多元化场景渗透。数据显示,2025年户外露营场景的啤酒消费增长45%,而冬季消费需求也因即时零售的普及显著提升,4月淡季仍保持同比增长态势。

健康消费趋势的崛起则推动了产品功能的迭代。无醇/低醇啤酒市场规模较2020年增长3倍,成为都市白领和女性消费者的新宠;而益生菌啤酒、低糖啤酒等健康品类则通过功能性升级满足消费者对“微醺不醉”的追求。例如,重庆啤酒推出的“电持”能量饮料与啤酒的跨界组合,精准捕捉了年轻群体对“解压+提神”的双重需求。

二、未来发展趋势:高端化、数字化与生态化的三重奏

1.高端化2.0:从价格带升级到价值体系重构

随着高端化1.0阶段(优化产能、调整产品结构、涨价)的红利逐渐消退,行业将进入高端化2.0阶段,其核心在于通过技术创新与文化赋能构建差异化价值体系。文化赋能将成为高端化的另一关键抓手。品牌需通过IP联名、文化营销等方式,将产品转化为情感共鸣的载体。例如,百威啤酒绑定音乐节、乌苏啤酒打造“打工人治愈神器”等案例,均印证了情感营销对提升品牌忠诚度的价值。

2.数字化革命:全链路效率提升与消费体验升级

据中研普华产业研究院《2024-2030年中国易拉罐装啤酒行业动态研究及市场盈利预测报告》显示,数字化技术将深度渗透至啤酒行业的全价值链。在生产端,AI视觉检测、数字孪生与物联网追溯技术的应用,将实现从原料投放到成品出库的全流程智能化管理,显著提升生产效率与产品质量;在渠道端,区块链技术可使消费者扫码追溯原料来源,增强品牌信任度;而在消费端,大数据分析将助力品牌精准匹配消费需求,推动“小批量、多批次”的柔性供应链建设。

3.生态化竞争:从单一品类到跨界生态的延伸

面对存量市场的增长瓶颈,啤酒企业正通过跨界并购与生态化布局寻找第二增长曲线。华润啤酒跨界白酒、青岛啤酒并购即墨黄酒、燕京啤酒推出汽水产品等举措,均旨在借助原有渠道与品牌优势,快速触达新消费群体。此外,包装材料的创新与循环经济模式的推广也将成为行业生态化的重要方向。可降解涂层、无氟制冷剂的应用将减少生产环节的碳排放,而“互联网+回收”模式则可提升废旧罐体的回收率,形成“资源-产品-再生资源”的闭环。

2025年中国易拉罐装啤酒行业正站在高端化、数字化与生态化交汇的历史节点。唯有那些能够整合产品创新、渠道效率与生态布局的品牌,方能在存量竞争中突围,在增量市场中领航。而对于整个行业而言,这场变革不仅是商业模式的迭代,更是对消费价值、技术伦理与可持续发展理念的深度重构。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。更多行业详情请点击中研普华产业研究院发布的《2024-2030年中国易拉罐装啤酒行业动态研究及市场盈利预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家