2025年云服务行业市场分析及产业投资报告

通讯LiuYu2025/9/16

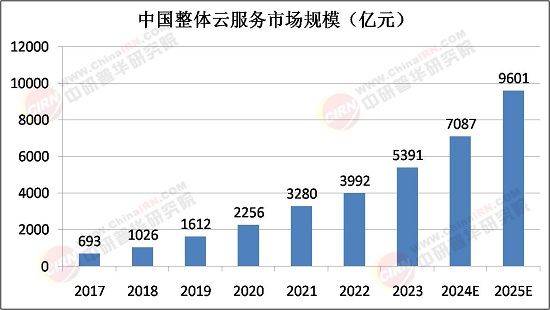

2025年云服务行业市场分析及产业投资报告

当前,云服务行业正经历从“资源供给”向“价值创造”的范式跃迁。AI大模型与云计算的深度融合成为核心驱动力,形成以AIIaaS(AI基础设施即服务)、AIPaaS(AI平台即服务)、MaaS(模型即服务)为核心的三层技术栈。企业用户不再满足于基础资源租赁,而是通过云原生架构重构业务系统,实现从“迁移上云”到“深度用云”的跨越。

一、市场分析:垂直化与全球化双轮驱动增长

1.垂直行业需求爆发

制造业、医疗、金融等关键行业成为云服务需求增长的核心引擎。工业云市场规模突破千亿级,智能预测系统提升供应链响应速度,数字孪生技术缩短产品研发周期。医疗领域,AI辅助诊断系统在基层医疗机构覆盖率显著提升,某医疗云平台连接多家基层医院与三甲医院,实现远程会诊与医疗资源下沉。金融行业对安全合规与实时风控的需求推动混合云架构普及。

2.区域市场协同发展

中国云服务市场呈现“东部引领、西部崛起、中部联动”的梯度格局。长三角、珠三角地区依托数字经济先发优势,形成算力枢纽集群,支撑人工智能、自动驾驶等前沿领域创新;贵州、内蒙古等西部地区凭借能源成本优势,建设绿色数据中心基地,液冷技术使冷却能耗减少,数据中心项目回报率预期超12%;武汉、成都等中部城市通过产业政策引导,吸引云计算产业链企业集聚,形成“研发在中部、算力向全国辐射”的协同模式。

3.全球化布局加速

据中研普华产业研究院《2025-2030年中国云服务市场深度全景调研及投资前景分析报告》显示,中国云厂商在东南亚、中东市场通过“技术+本地化”策略抢占份额,海外营收占比预计突破20%。跨境数据流动合规技术创新成为全球化竞争的关键。中国参与制定ISO/IEC云计算国际标准,头部厂商通过开源社区输出技术框架,提升全球产业话语权。

二、产业投资:聚焦技术深度与生态密度

1.技术创新投资机遇

AI原生云服务、无服务器计算(Serverless)、隐私计算等领域成为投资热点。MaaS市场规模年增速超200%,大模型全栈服务覆盖从硬件适配到应用评测的全链条,企业通过模型微调实现业务场景快速适配。例如,某零售企业引入多层级智能体协作架构,将客户反馈分析标签识别准确率提升至90%,模型迭代周期压缩。

Serverless架构使企业IT成本降低,事件驱动模式重构应用开发范式,开发者采用率跃升。某新能源车企在新车发布会期间,通过云厂商提供的全链路压测、服务限流治理等体系化保障方案,成功应对突发抢购流量,形成常态化护航机制,彰显Serverless在业务峰值场景下的价值。

2.垂直行业解决方案投资

据中研普华产业研究院《2025-2030年中国云服务市场深度全景调研及投资前景分析报告》显示,行业云平台崛起成为核心趋势,汽车、零售等行业龙头联合云服务商构建垂直云平台,通过数据共享与能力开放形成产业生态。例如,某汽车云平台整合自动驾驶训练数据,为多家车企提供标准化数据接口,加速算法迭代;某零售云平台支持全渠道供应链优化,实现库存周转率提升、缺货率下降。

医疗、教育等民生领域云服务需求持续增长,投资具备行业Know-how的服务商更具潜力。某医疗云服务商通过微服务架构支持远程会诊、影像识别等场景,推动优质医疗资源下沉;某教育云平台提供“AI+教师”双师教学模式,在偏远地区实现个性化教学覆盖。

3.生态合作伙伴投资

混合云管理平台、FinOps成本治理、云卓越架构等生态服务领域存在巨大投资空间。某云厂商的混合云MSP服务覆盖多家行业领军企业,提供跨云资源调度、成本优化与安全合规解决方案,年交易笔数突破百万;某FinOps服务商通过资源标签设计、预算配额管理等手段,帮助某美妆企业节省超600万元云资源费用,资源使用效率显著提升。

2025年云服务市场正处于技术、应用、生态的三重变革交汇点。技术层面,AI与云的融合将进入“算力+算法+数据”的全栈创新阶段,大模型推理市场远大于训练市场的特征将持续显现;应用层面,行业垂直云平台占比预计突破40%,成为企业数字化转型的核心载体;生态层面,全球云服务产业链将加速向智能化、绿色化方向演进,液冷数据中心、可再生能源供电等技术普及推动PUE值持续降低。

了解更多本行业研究分析详见中研普华产业研究院《2025-2030年中国云服务市场深度全景调研及投资前景分析报告》。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家