2026-2030年高铁“十五五”产业链全景调研及投资环境深度剖析

汽车LiBo22026/4/27

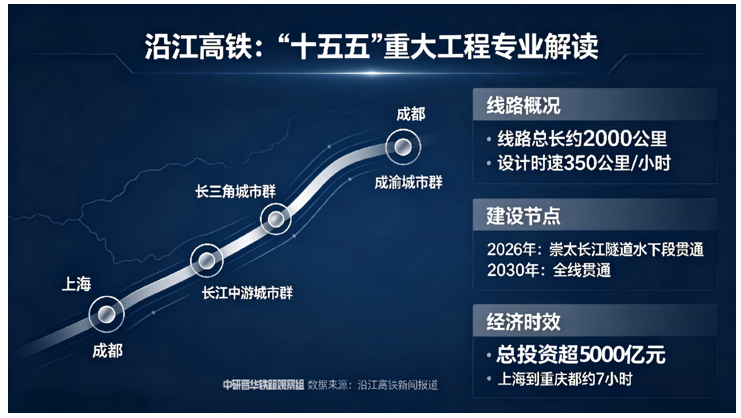

据央视新闻,目前,“十五五”重大工程——沿江高铁的标志性项目,正在加紧施工。它将从上海一路延伸到成都,串联三大城市群,绵延约2000公里。沿江高铁总投资超5000亿元。

产业链发展分析

高铁是高速铁路的简称,指通过专门设计或改造的铁路系统,使列车运营速度达到250公里/小时以上。国际组织如欧盟(EU)、联合国欧洲经济委员会(UNECE)和国际铁路联盟(UIC)均将高铁定义为时速200公里以上的铁路系统,中国标准则强调时速250公里以上。

高铁区别于普通铁路,需配套高速列车、专用轨道及先进控制系统。

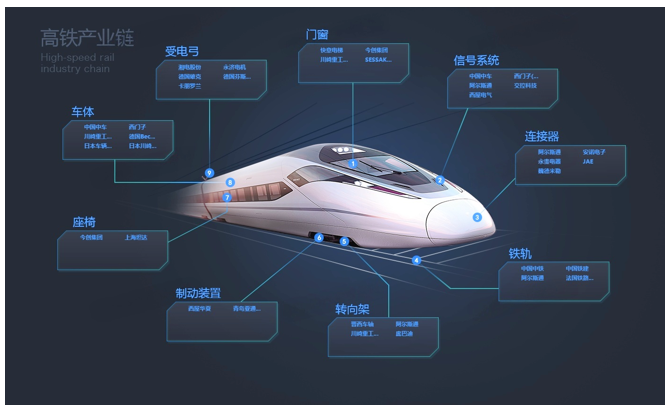

根据国资委官网资料,一列动车组列车,可以拉动一条多大规模的产业链?以中国中车研制的“复兴号”动车组为例,一组“复兴号”动车组就有4万多个零部件,涉及钢铁、铝型材等原材料、电子电器、信息系统、精密仪器等10多个行业,全产业链企业遍及全球13个国家和地区,涉及到全国20余个省市,产业拉动效应达到1:5……

轨道交通装备是国家公共交通和大宗运输的主要载体,也是我国高端装备制造业、高端装备“走出去”的典型代表,具有高技术、高集成、高附加值等特点,产业链长、辐射面广、拉动力强。

图表:高铁产业链结构图谱

资料来源:iFinD、中研普华产业研究院

高铁产业链覆盖上游原材料与基建、中游装备制造、下游运营与增值服务三大核心环节,形成全生命周期协同体系。其中,上游包括钢铁、水泥等原材料供应,以及高速轴承、IGBT芯片、制动系统等核心零部件研发制造;中游涉及高铁线路建设、动车组整车组装与调试,技术壁垒高,附加值大;下游涵盖铁路运输运营、客货运服务、站场商业开发,并延伸至智能运维、物流供应链等新兴领域。

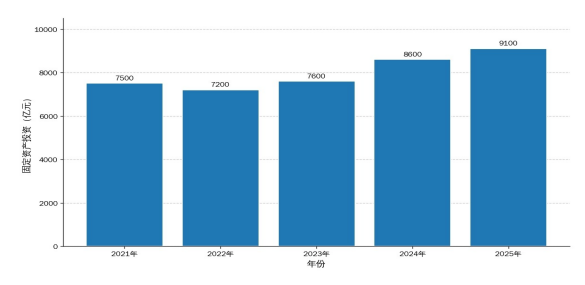

根据全国铁路工作报告,全国铁路固定资产投资创下历史新高。2025年全国铁路固定资产投资破9000亿元,达到9015亿元,同比增长6%。2025年以来,铁路投资连续刷新历史同期最高纪录。2025年上半年,完成投资3559亿元,为历史上首次实现半年突破3500亿元大关;前三季度完成投资5937亿元,亦创历史同期投资新高。

据统计,“十四五”期间(2021~2025年),铁路固定资产投资分别完成7489亿元、7109亿元、7645亿元、8506亿元和9015亿元,“十四五”总投资达到39764亿元。

图表:“十四五”期间中国高铁行业固定资产投资规模

数据来源:国铁集团、中研普华产业研究院

2026年一季度,全国铁路固定资产投资已完成1379亿元,同比增长5.1%,为新五年规划开了一个好头。

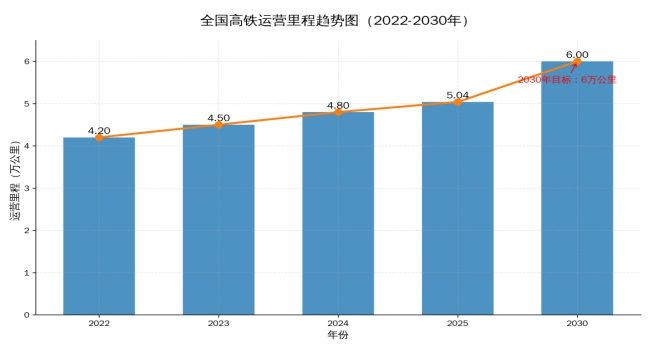

“十五五”高铁运营历程规模

“十四五”期间中国大陆新增城轨交通运营里程约5000公里,较“十三五”期间增长15.4%。预计“十五五”期间,中国大陆将新增城轨交通运营线路4000公里,较“十四五”期间下滑约20%。

图表:2022-2030年全国高铁运营里程趋势图

数据来源:国铁集团、交通运输部、中研普华产业研究院

2026年1月4日召开的国铁集团工作会议指出,到2030年,全国高铁营运里程达到6万公里左右,这一数字相较2025年末的5.04万公里而言,意味着“十五五”期间平均每年还将投产高铁约2000公里。

在庞大的高铁产业链内部,竞争格局呈现清晰的 “一超多强、分层竞争” 特征,市场集中度极高。

截至2025年底,中国高铁运营里程已突破5万公里,占全球总里程的70%以上。这一数据是日本新干线的近15倍。过去十年,全球高铁市场的竞争格局已深刻改变。在与日本等传统高铁强国的国际项目竞标中(如雅万高铁),中国凭借全产业链、高性价比、建设效率等综合优势,展现出强大的竞争力。

图表:中国高铁重点龙头企业核心竞争力汇总表

资料来源:中研普华产业研究院根据公司公告、研报及权威媒体整理

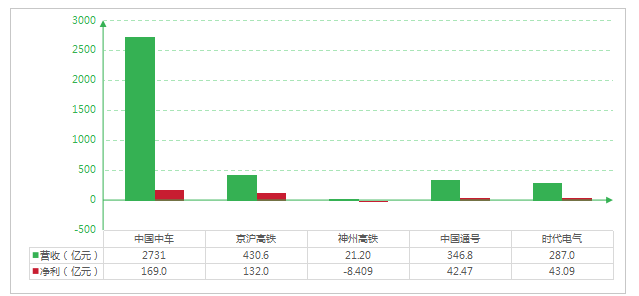

我国高铁重点龙头企业包括京沪高铁、神州高铁、中国中车等,其核心竞争力主要体现在资源壁垒、技术优势、市场地位和创新能力等方面。

根据企业2025年三季报数据,中国中车以2731亿营收和169.0亿净利润构成产业链的绝对“链主”;京沪高铁以132.0亿净利润紧随其后,两者净利润相差较小。但商业模式迥异——中车是装备制造商,京沪是路产运营商。

图表:2025年中国高铁龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

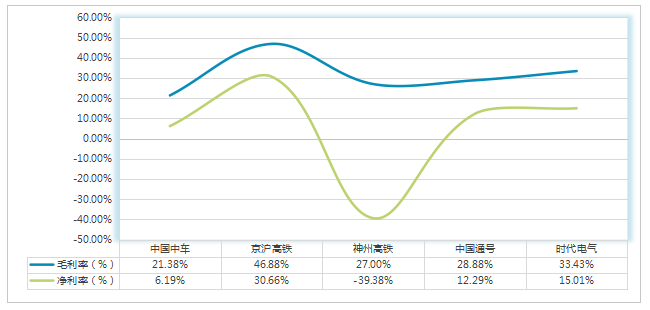

盈利对比来看,高铁行业不同环节的盈利模式差异巨大。京沪高铁以路产运营模式实现最高净利率;中国中车以“薄利多销”的装备制造模式换取规模领先;时代电气以核心零部件的高技术壁垒实现毛利率和净利率双优;而中国通号和神州高铁分别受制于现金流压力和转型阵痛。

中国中车作为全球轨交装备龙头,毛利率仅21.38%、净利率6.19%。作为整车制造龙头,中车毛利率在产业链中处于较低水平,反映装备制造环节的利润空间相对较薄。

图表:2025年5家中国高铁龙头企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

京沪高铁2025年毛利率46.88%,同比下降1.07个百分点;净利率30.66%,同比上升2.02个百分点。净利率在五家企业中遥遥领先,是典型的“高利润、轻资产”运营模式。

“十五五”发展趋势预测

当前,高铁投资正以乘数效应撬动覆盖基建、装备制造、运营维护的全产业链增长。2025年全国铁路固定资产投资达9015亿元、同比增长6%,沿江高铁等单个标志性工程投资超5000亿元。在这轮建设提速中,整车制造、核心零部件、运营检修装备、线路运营四个环节最具“掘金”弹性。

作为“十四五”的重大成果,“十五五”将是CR450动车组从样车走向批量投用的关键时期。这一动车组不仅是“更快”的代表,更体现了“更智能、更绿色”的系统性领先。

高铁的“中国速度”,带来“同城效应”,形成了多个以高铁为线串起的经济走廊,高效服务着京津冀协同发展、长三角一体化发展、粤港澳大湾区建设等重大战略实施,有力支撑着新时代西部大开发、东北全面振兴、中部地区加快崛起和东部地区率先发展。

“十五五”时期(2026-2030年)是中国高铁从规模领先迈向全面现代化的关键五年。未来,CR450动车组将接力跑出时速400公里“中国速度”,继续“领跑世界”。“八纵八横”高铁网将与普速铁路、公路、水运、航空等共织现代化综合立体交通网,“人享其行、物畅其流”的美好愿景正加快实现。

更多报告内容点击:2026-2030年高铁“十五五”产业链全景调研及投资环境深度剖析报告

-

关注公众号

免费获取更多报告节选

免费咨询行业专家