2023阻燃氢氧化镁行业市场调研与投资分析

石化LiuMingYue2022/12/8

阻燃氢氧化镁市行业市场有多大?阻燃氢氧化镁行业占比 目前国外的阻燃氢氧化镁均以无机体系为主,其中无机阻燃剂在欧美所占市场份额都在55%以上,并且主要是氢氧化铝、氢氧化镁。阻燃氢氧化镁行业发展较早,市场成熟稳定。亚洲地区阻燃剂行业起步较晚,但随着中国和印度经济的飞速发展,带动阻燃剂行业迅速成长,已成为全球最大的阻燃剂消费市场。

中国阻燃剂的生产和消费品种以有机阻燃剂为主,无机阻燃剂生产和消费比例还比较低。国内80%以上阻燃剂为卤素阻燃剂。

阻燃氢氧化镁和其他阻燃剂,例如,无机磷化合物,氮和锌基阻燃剂占其余的31%。目前,高端氢氧化镁阻燃剂的市场依然主要被来自美国、日本、以色列的五家家厂商所垄断,但国内的氢氧化镁厂家致力于打破这样的格局,如泽辉现已研发出完全可以替代国外进口产品的新型环保级纳米材料,填补了国内空白。

目前国内氢氧化铝用量较多,但随着高聚物加工温度的提高,氢氧化铝易分解,降低阻燃作用,氢氧化镁较氢氧化铝具有如下优点:氢氧化镁热分解温度达340℃,比氢氧化铝高100℃,有利于塑料加工温度的提高,加快挤塑速度,提高塑化效果,缩短模塑时间,制品表面光泽度高,不会产生表面缺陷,同时,保证具有超强的剥离强度。

氢氧化镁燃烧脱水后生成的氧化镁是一种高强度、高耐热材料,可作为一层保护墙,隔绝火源及有毒有害气体,氢氧化镁与酸的中和能力强,可较快地中和塑料燃烧过程产生的酸性气体SO2、NOx、CO2等。

全球阻燃氢氧化镁市场规模平均增长速率为3.6%,全球阻燃剂市场规模约为65亿美元,2020年全球阻燃剂市场规模为72亿美元。全球纳米氢氧化镁市场规模不断增长,纳米氢氧化镁市场规模为11.8亿元,纳米氢氧化镁市场规模为19.4亿元。我国氢氧化镁市场规模为14.57亿元,其中,纳米氢氧化镁市场规模为7.63亿元,市场占比为52.38%。

目前国外的阻燃剂均以无机体系为主,其中无机阻燃剂在欧美所占市场份额都在55%以上,并且主要是氢氧化铝、氢氧化镁。中国阻燃剂的生产和消费品种以有机阻燃剂为主,无机阻燃剂生产和消费比例还比较低。国内80%以上阻燃剂为卤素阻燃剂。

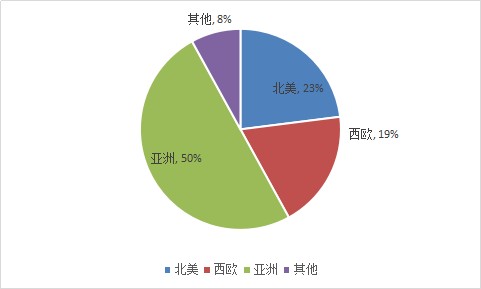

目前,亚洲、西欧和北美为全球阻燃剂的主要消费地区。美国和西欧作为阻燃剂的发源地,行业发展较早,市场成熟稳定。亚洲地区阻燃剂行业起步较晚,但随着中国和印度经济的飞速发展,带动阻燃剂行业迅速成长,已成为全球最大的阻燃剂消费市场。

图表:全球阻燃剂区域市场份额(%)

资料来源:中研普华整理

全球每年的阻燃氢氧化镁消费量超过225万t。氢氧化铝是使用量最大的阻燃剂,占38%的份额。其次是包含溴化和氯化产物的卤化阻燃体系,其通常与增效剂三氧化锑一起使用,总共31%。

阻燃氢氧化镁行业内应用中,建筑应用使用的阻燃剂销售将迎来最强劲增长。而建筑市场也将占据全球阻燃剂需求的最大份额,约28%。

阻燃氢氧化镁行业研究报告中的行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述阻燃氢氧化镁行业概貌的同时,对行业进行细化分析,重点企业状况等。报告中主要运用图表及表格方式,直观地阐明了阻燃氢氧化镁行业的经济类型构成、规模构成、经营效益比较、供需状况等,是企业了解行业市场状况必不可少的助手。

更多阻燃氢氧化镁市场调研消息,可以点击查看中研普华产业研究院的《2022-2027年中国阻燃氢氧化镁行业市场调研与投资战略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家