可降解塑料行业政策 可降解塑料市场规模及现状前景分析

资讯GuoMeng2022/12/9

可降解塑料市场空间巨大,也成为资本市场“宠儿”。今年以来,多家公司披露进军可降解塑料赛道或项目。在碳中和、能源转型及环保政策推动下,生物可降解塑料作为传统塑料的最佳替代,迎来前所未有的发展机遇。

2022年底,限塑令的范围将进一步扩大。2022年底将是限塑令的重要节点。2020年,发改委出台史上最强“禁塑令”——《关于进一步加强塑料污染治理的意见》,对塑料制品的规范节点分别为2020年、2022年底、2025年底,并进行不同阶段的政策实施。

到2022年底,限塑令的范围将进一步扩大——禁止销售含塑料微珠的日化产品,这就意味着,除了塑料袋之外,农用地膜、一次性发泡塑料餐具、塑料棉签、含塑料微珠的日化产品等均纳入监管范围。同时,到2022年底,实施范围扩大至全部地级以上城市建成区和沿海地区县城建成区。

我国是塑料消费大国,“白色污染”问题严峻。为了减少“白色污染”,国家出台了多项治理措施。2020年1月19日,国家发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》(业内又称新“限塑令”)提出,按照2020年、2022年、2025年三个时间段,分步骤、分领域,积极稳妥推进塑料污染治理整体工作,在部分地区、部分领域禁止或限制部分塑料制品生产、销售和使用。

在国家政策引导下,各地政府及各个领域也集中出台了配套政策和实施条例。10月14日,国家邮政局表示,中国快递包装绿色治理工作取得初步成效,下一步工作包括确保到2025年底,全国范围邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。

可降解塑料未来拥有的市场将是巨大的。我国今年6月1日正式实施的两项推荐性国家标准政策,《生物降解塑料与制品降解性能及标识要求》和《生物降解饮用吸管》,对可降解塑料制品的生产与销售提供了行业国家标准,这也意味着可降解塑料已经成为了行业中不可或缺的力量。

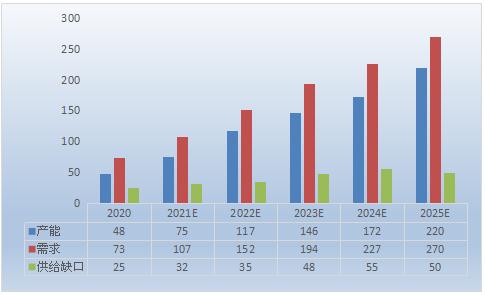

目前,国内可降解塑料有效产能合计仅约为25万吨,到2025年对应的可降解塑料市场空间缺口巨大,是典型蓝海市场。随着政策力度加大以及可降解塑料应用的不断扩大,这一市场需求将得以更大程度上的释放。

我国关于塑料污染治理的原则,是以减量化、可循环、可回收、易回收、可降解为指导,开发和推广符合性能标准、绿色环保、经济适用的塑料制品和替代产品,从产业政策角度看,我国的生物降解塑料行业得到了稳步发展。

目前国内的PLA、PBAT已经规模化生产和应用,并且还有大批生产线正在建设或计划建设中,PHA、PCL、PPC等生物降解塑料的产能、应用量和应用领域也在不断扩大。我国在一系列绿色生产和消费领域出台了大批法律法规和相关措施,大力推动绿色、循环、低碳发展,在塑料污染治理和绿色循环经济发展上已取得了显著成效。

随着国内外更多政策的逐步出台、实施和完善,人们有关节约资源、保护环境的生产生活方式形成,国内生物降解塑料技术创新、检测评价和标准体系日趋完善,生物降解塑料产业将得到快速发展,应用领域也更加广泛。

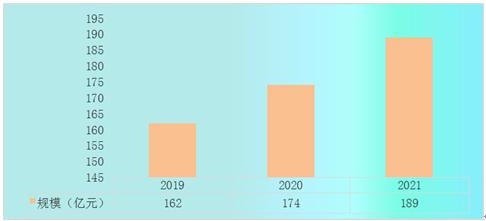

受益国家政策推动,数据显示2021年我国可降解塑料市场规模达189亿元,随着市场需求持续增长,政府推动可降解塑料渗透进一步上升,预计我国2022-2025市场规模将保持稳步上市,到2025年将超过500亿元。市场公开资料显示,2021年国内可降解塑料产能为67万吨,需求量为91万吨左右,国内可降解塑料市场存在着大约25万吨的供给缺口。

据中研普华产业院研究报告《2022-2027年中国可降解塑料行业发展趋势与投资研究咨询报告》分析

第三章 中国生物降解塑料行业发展分析

第一节 生物降解塑料行业发展状况

一、生物降解塑料行业发展历程

20世纪初,人工合成高分子材料问世,打破了材料工业以金属、天然橡胶、木材等天然材料为主的格局。伴随着科学技术的迅猛发展,人工合成高分子材料得到了广泛应用,仅用了几十年时间就凭借其性能、成本以及材料改造便利性等方面优势,成为与天然材料并驾齐驱的材料,甚至产生了“以塑料代替金属、木材”的发展趋势。但是,经过一段时间的快速发展,人工合成高分子材料在生产、使用和废弃过程产生的污染问题逐渐暴露,成为了这种材料的“附带伤害”,并随着其在各个领域的应用,渗透进人类社会的“毛细血管”中。

随着“白色污染”生态问题的日益凸显,严峻的环境压力引起了国际社会的广泛关注,发展绿色可循环经济逐渐成为全球共识。当时,发达国家主要通过两大途径解决自身塑料污染问题,一个途径是使用可降解材料代替传统塑料,另一个途径是将塑料废物出口至对原料有需求的发展中国家。在使用可降解材料代替传统塑料方面,欧美等国的探索时间较早。根据IHSMarkit数据,欧美在全球生物降解塑料消费量中占比高达55%,主要原因是美国、意大利、法国等欧美国家于2011年前后就陆续出台了“限塑禁塑”政策,出台时间早,政策力度较强;此外,这些国家逐步完善了堆肥设施等生物降解塑料的配套设施,为生物降解塑料的大规模应用提供了基础建设支持。

此外,2018年开始,澳大利亚、印度、蒙古等国也陆续出台了“限塑禁塑”政策。另一方面,从20世纪80年代以来,我国从境外进口可用作原料的固体废物,虽然在一定程度上能够缓解自身原料产能不足的问题,但也让我国成为了部分发达国家塑料废物的重要出口目的地,对我国自身的环境保护造成了较大压力。为了扭转了这一状况,2017年7月,我国颁布了《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,对固体废物进口进行严格管控。该政策阻断了欧美等国家采用出口方式这一处理自身塑料废物的重要途径,导致大量“洋垃圾”滞存,倒逼各个国家寻求废弃塑料处理的解决方法。在上述因素的综合影响下,采用可降解材料代替传统塑料成为了各国应对塑料污染问题的最主要途径,以聚乳酸为代表的生物基可降解塑料逐步在全球范围内得到全面应用,材料的生产技术也逐渐成为各国的战略性资源,受到极高的重视。

二、生物降解塑料行业发展现状

上世纪80年代初,我国全力发展经济建设,起步阶段基础薄弱,各类生产物资都存在短缺现象,需求极其旺盛。当时,欧美发达国家的一些固体废物出口到中国,可以作为替代原料,在一定程度上缓解了我国原材料供应严重不足的问题。但是由于全社会对环保的认识较为粗浅模糊,环保意识不强,不少地方重视经济发展轻视环境保护、重视眼前利益忽视长远利益,对固体废物进口及再生利用企业的全过程监管能力薄弱漏洞较多,致使固体废物非法入境现象屡禁不止。我国成为了部分发达国家塑料废物的重要出口目的地,对我国自身的环境保护造成了较大压力。

随着我国经济的发展和环保意识的增强,2017年7月,中国国务院办公厅印发《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,而废塑料就属于本次方案中明确禁止的洋垃圾之一。中国在环境治理方面的坚定举措,让不少国家“分类并出口”的垃圾治理模式画上了句号。很多垃圾出口国没有充足的基础设施和完备的处理机制,难以实现对废旧物品及垃圾的充分回收利用,有的地方甚至出现垃圾堆积如山的情况。不过,这也迫使这些国家开始寻找方案,以解决国内废物利用问题,也促进了我国企业不断寻找可降解、对环境更友好的新型材料,以替代传统的不可降解塑料。

此后,2020年国家发改委和生态环境部出台了《关于进一步加强塑料污染治理的意见》,明确了“限塑禁塑”的具体时间表,对聚乳酸制品在国内的应用起到了极大的促进作用。此项规定以有序禁止、限制部分塑料制品的生产、销售和使用,积极推广替代产品,规范塑料废弃物回收利用,建立健全塑料制品生产、流通、使用、回收处置等环节的管理制度为总体指导思想;以2020年底、2022年底和2025年为三大关键时间节点,对不可降解塑料袋、不可降解一次性塑料餐具、宾馆、酒店一次性塑料用品及快递塑料包装的生产、销售和使用进行有序禁止、限制,对替代产品进行积极推广。

除了上述政策对行业的影响,国内企业在生物基可降解材料生产技术上的不断突破,为这一行业在国内的自主可控发展扫除了技术上的障碍和关键原料对国外依赖的隐患。自此,我国在生物基可降解塑料这一新材料上,具备了形成“原料生产—制品加工—产品应用—废弃物降解”的全产业链的基础,极大地推动了生物基可降解塑料在我国的应用。

以上述政策为代表的一系列环保法规的出台,打开了生物基可降解塑料在国内的终端应用市场;而在材料制造产业链上的技术突破,改变了我国在生物基可生物降解塑料行业中以材料生产及制品加工为主的产业定位。由此,生物基可生物降解材料的完整产业链得以在国内成型并迅速发展。

三、生物降解塑料行业发展特点

我国关于塑料污染治理的原则,是以减量化、可循环、可回收、易回收、可降解为指导,开发和推广符合性能标准、绿色环保、经济适用的塑料制品和替代产品,从产业政策角度看,我国的生物降解塑料行业得到了稳步发展。

目前国内的PLA、PBAT已经规模化生产和应用,并且还有大批生产线正在建设或计划建设中,PHA、PCL、PPC等生物降解塑料的产能、应用量和应用领域也在不断扩大。我国在一系列绿色生产和消费领域出台了大批法律法规和相关措施,大力推动绿色、循环、低碳发展,在塑料污染治理和绿色循环经济发展上已取得了显著成效。

据中研普华产业院研究报告《2022-2027年中国可降解塑料行业发展趋势与投资研究咨询报告》数据显示

随着国内外更多政策的逐步出台、实施和完善,人们有关节约资源、保护环境的生产生活方式形成,国内生物降解塑料技术创新、检测评价和标准体系日趋完善,生物降解塑料产业将得到快速发展,应用领域也更加广泛。

可降解塑料行业市场规模

受益国家政策推动,数据显示2021年我国可降解塑料市场规模达189亿元,随着市场需求持续增长,政府推动可降解塑料渗透进一步上升,预计我国2022-2025市场规模将保持稳步上市,到2025年将超过500亿元。

图表:2019-2021年可降解塑料市场规模

数据来源:中研普华研究院

2021-2026年可降解塑料市场供需平衡走势分析预测

考虑国内可降解塑料产能投产运营将需要2-3年的时间,预计到国内可降解塑料市场供需缺口将在2024年左右达到峰值,后续随着规划产能的投产,供需缺口将得到一定的弥补。

图表:2021-2026年国内可降解塑料供需情况(单位:万吨)

数据来源:中研普华研究院

欲了解更多关于可降解塑料行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告《2022-2027年中国可降解塑料行业发展趋势与投资研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家