煤炭机电设备行业需求情况 煤炭机电设备行业市场规模分析

机电HuangWenYu2023/2/13

从世界发达国家来看,煤矿机械设备的发展水平相对比较很高,设备的自动化、集成化趋势明显,比较突出的有德国德伯特、德国艾克夫等一些煤矿设备制造企业,他们根据当前煤矿行业的发展需要,生产了各种重型化、自动化等设备,为煤矿行业的进一步发展做出了努力。

2022年煤炭行业高景气,推动煤机设备高景气。俄乌冲突导致能源安全成为全球重大关切,在我国一次能源结构中,煤炭在较长时期内仍是主体能源,煤炭仍是保障能源安全的压舱石。2022 年以来,国家大力推动煤矿增产保供,煤炭价格维持高位运行,煤炭行业景气度高。

从市场表现来看,煤机行业下游需求较为集中,行业发展直接受煤炭行业景气度影响。在煤炭行业结束“黄金十年”后,煤矿机械行业规模从2012年的顶峰1668亿元逐年递减,2016年是煤机行业的阶段性底部。近几年受益于“供给侧”改革持续推进,煤炭价格明显回升,煤炭优质产能不断释放,煤机行业市场也有所回暖,2020年煤机行业市场规模约为1600亿元,同比上年增长约3.2%。预计到2021年底行业市场规模将达到1664亿元。

根据中研普华产业研究院发布的《2022-2027年煤炭机电设备行业市场深度分析及发展规划咨询综合研究报告》显示:

煤炭机电设备行业供求情况

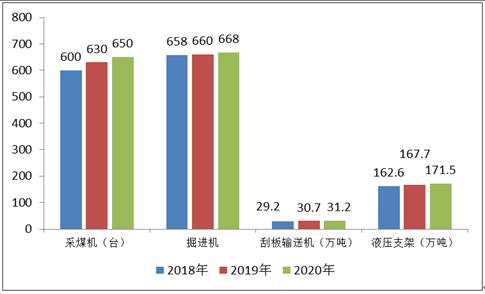

图表:2019年国内煤炭机电行业相关产量情况

数据来源:中国煤炭工业协会、中研普华产业研究院

产量方面,采煤机与掘进机,刮板输送机和液压支架整体呈上升趋势,2018年我国采煤机与掘进机,刮板输送机和液压支架产量分别为600台、658台、29.2万吨、162.6万吨。2019年分别为630台、660台、30.7万吨、167.7万吨,均略有上升。截止2020年末,国内采煤机与掘进机,刮板输送机和液压支架产量分别为650台、668台、31.2万吨、171.5万吨。

图表:2019-2021年煤炭机电设备行业产量情况

数据来源:中研普华产业研究院整理

煤炭是我国的基础能源和重要原料。煤炭工业是关系国家经济命脉和能源安全的重要基础产业。在我国一次能源结构中,煤炭将长期是主体能源。煤炭行业拥有众多的机械设备与运输车辆,需要使用大量的润滑油脂,因此煤炭行业是重要的润滑油用户。

煤机行业方面,2019年上半年开始,随着煤炭行业先进产能置换工作不断推进,煤炭开采机械化程度以及煤炭行业整体科技水平不断提高,煤机设备供需总体偏紧,自动化、智能化装备迎来集中爆发增长,煤机企业数量、收入、利润快速增加;国际市场方面,世界煤机巨头井工煤机业务不断萎缩,但是在美国、澳大利亚仍处于主导地位,部分目标市场所在国政府出台对煤炭行业利好政策,燃煤电厂增加,进而带动煤炭及煤机产品需求的增加。

从市场表现来看,煤机行业下游需求较为集中,行业发展直接受煤炭行业景气度影响。在煤炭行业结束“黄金十年”后,煤矿机械行业规模从2012年的顶峰1668亿元逐年递减,2016年是煤机行业的阶段性底部。近几年受益于“供给侧”改革持续推进,煤炭价格明显回升,煤炭优质产能不断释放,煤机行业市场也有所回暖,2020年煤机行业市场规模约为1600亿元,同比上年增长约3.2%。预计到2021年底行业市场规模将达到1664亿元。

2022年来,煤机设备更新换代占据其市场空间主导地位。煤炭核准新增产能具有一定周期集中性,行业新核准产能相比煤炭产量处于较低水平; 煤矿建设周期较长,新建煤矿对全行业资本开支拉动作用相对有限;煤机设备投资占煤炭行业资本开支比例较低,煤机设备更新换代相比新建煤矿周期,所用时间甚至更短,是推动煤机设备市场增长的主要动力。

由中国煤炭工业协会研究起草的《煤炭工业“十四五”装备制造发展指导意见(征求意见稿)》(以下简称《征求意见稿》)进入征求意见阶段。《征求意见稿》提出,推动质量、效率、动力三大变革,实现我国煤炭装备制造业由制造向创造、由速度向质量、由产品向品牌的三大转变,为煤炭工业提供强大的技术装备支撑。到2025年,“煤炭装备制造大国地位进一步巩固,力争跨入煤炭装备制造强国行列”。

中研普华利用多种独创的信息处理技术,对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2022-2027年煤炭机电设备行业市场深度分析及发展规划咨询综合研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家