2023信息安全行业市场全面分析报告(信息安全市场容量+信息安全竞争格局+信息安全发展机遇+信息安全面临挑战)

通讯LiuMingYue2023/2/22

信息安全行业市场投资情况如何?目前,我国信息安全产业正处于高速发展期,随着政府、企业和个人信息安全意识的不断提升,信息安全需求层次也不断延伸。总体来看,我国信息安全产业投入占IT总投入比重相对较小、行业成长空间大。我国信息安全行业产业链企业区域分布来看,信息安全行业产业链企业在全国绝大多数省份均有分布。其中广东省信息安全企业数量分布最多,同时山东、江苏、浙江、福建等省份企业数量也相对集中。

信息安全以政府和大型国企投资为主,企业投入占比较低,这是因为信息安全的投入对于公司而言并不产生直接经济效益,主要起到防御作用,只有出现网络安全事件的时候才能凸显其价值。

新冠肺炎疫情是一场严峻的挑战,也是前所未有的,同时防控疫情也为科技发展提出了新需求、带来了新机遇。在抗疫过程中,衍生出许多新服务、新需求,特别是在线服务。例如,在线学习、在线办公、人口管理、在线挂号和自助终端、购物及物流配送等,呈现井喷式发展。骤然增加的接入用户量,催生对各种智能终端的需求和新的应用场景接入。这些新的需求,对数据处理也提出新要求。

2023信息安全行业市场全面分析报告(信息安全市场容量+信息安全竞争格局+信息安全发展机遇+信息安全面临挑战)

信息安全产品和服务收入1825亿元,同比增长13.0%,增速较2020年同期提高3个百分点。2022年,信息技术服务收入70128亿元,同比增长11.7%,高出全行业整体水平0.5个百分点,占全行业收入比重为64.9%。其中,云服务、大数据服务共实现收入10427亿元,同比增长8.7%,占信息技术服务收入的14.9%,占比较2021年同期提高2个百分点。2022年,信息安全产品和服务收入2038亿元,同比增长10.4%,增速较2021年同期回落2.6个百分点。

到2025年,培育形成一批年营收超过20亿的网络安全企业,形成若干具有国际竞争力的网络安全骨干企业,网络安全产业规模超过2000亿。随着“把区块链作为核心技术自主创新重要突破口”、“加快推动区块链技术和产业创新发展”的高层定调,区块链的发展和应用促使信息技术不断创新。

恶意代码防范技术的基本内容及定位

图表:恶意代码防范技术

数据来源:中研普华研究院

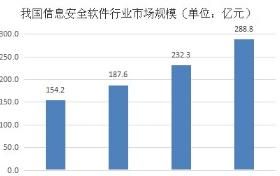

根据统计,我国信息安全软件行业市场规模达到288.8亿元,占整体信息安全行业38.5%。

在信息安全产业中,安全硬件的占比最大,其次是安全软件和安全服务,但是随着虚拟化及云服务理念的渗透,信息安全盈利模式将由软硬件产品向服务转移。根据统计,我国信息安全软件行业市场规模达到288.8亿元,占整体信息安全行业38.5%。

图表:我国信息安全软件行业市场规模

数据来源:中研普华产业研究院

信息安全行业市场容量

数据显示,2018年全球网络信息安全市场整体规模达到了1269.8亿美元,2011-2019年全球信息安全市场总收入呈上升趋势。数据显示,2019年全球信息安全市场总收入为1241.2亿美元。预计未来三年,全球网络信息市场规模仍将持续增长,至2021年,市场规模将超过1600亿美元。中国网络安全市场发展速度相比全球安全市场更为迅猛。

随着政策刺激的持续兑现与技术的进步,未来中国网络信息安全市场规模增幅将进一步扩大,预计2023年市场规模将突破1400亿元。未来几年中,随着5G、物联网、人工智能等新技术的全面普及,网络安全市场依然会保持稳定上涨的趋势。随着数字经济的发展,物联网建设的逐步推进,网络安全作为数字经济发展的必要保障,其投入将持续增加。目前我国上市网络安全企业达20余家,上市企业总市值从2010年的不足百亿元发展到超5000亿元,实现了50倍的跃增。

信息安全行业竞争格局

信息安全以政府和大型国企投资为主。目前,中国信息安全产业链中,下游客户主要为政府部门、电信、金融、能源等信息化程度高且对信息较敏感的行业。而在投入来源中,政府领域的信息安全投入占比最大,接近三分之一,其次是电信(18.7%)和金融(17.9%)领域。

从信息安全行业市场格局上看,中国信息安全市场呈现高度分散的特点。与全球成熟的信息安全市场相比,中国信息安全产业的行业集中度明显偏低。前五名厂商的市场占有率合计为29%左右,而全球市场为44%左右,未来国内市场集中度提升是大概率事件。

信息安全行业发展机遇

信息安全投资不能直接为企业带来收益,安全事件和政策法规催生的下游需求是信息安全产业增长的主要推 动因素。

近年来国内外重大网络安全事件频发,信息安全形势严峻,信息安全保护上升到国家安全层面,全 球各国政府不断细化完善有关信息安全的政策和标准体系,加大信息安全领域投入力度,以提升整体信息安 全防御水平,驱动全球信息安全产业快速增长。

信息安全行业面临挑战

自 2001 年起,我国“十五”、“十一五”、“十二五”、“十三五”连续四个国民经济和社会发展五年规划均将 信息安全保障体系建设列为重要内容。当前我国整体信息安全形势并不乐观,网络信息技术产品漏洞隐患较多、安全防御能力不足、安全保障能力缺乏、安全保障工作滞后等问题突出,难以有效应对国际网络空间的信息安全挑战。

随着“互联网+”、数字经济的深入发展,信息安全这道坎,已经严重威胁到数字经济的发展。电信网络诈骗、网络黑产、规模攻击等问题的出现,也意味着,全球化、常态化的网络攻击已经成为数字经济时代的新形势。虽然信息安全产业得到了可喜成绩,但我们也要看到国内信息安全产业仍然存在需要改进的空间。

一是产业聚集度不高,产业链相关上下游行业的综合实力有待提高。除北京、江苏、四川、武汉等省市外,大部分地区信息安全产业仍处于散兵游勇状态,关联带动效应弱;

二是和国际先进水平相比,由于技术转化能力和国际营销能力不足,中国信息安全产业在国际市场占有率、国际品牌影响力和产品成熟度等方面存在差距,缺乏能打入国际主流市场的国际化安全产品;

三是国内信息安全专业人员的数量和质量,不能满足产业高速发展的要求。目前国内信息安全投入不足1%,远低于美国、日本,国内企业在信息安全建设方面的重视和投入都不足。

信息安全行业报告根据行业的发展轨迹及多年的实践经验,对中国行业的内外部环境、行业发展现状、产业链发展状况、市场供需、竞争格局、信息安全行业标杆企业、发展趋势、机会风险、发展策略与投资建议等进行了分析,并重点分析了我国行业将面临的机遇与挑战,对信息安全行业未来的发展趋势及前景作出审慎分析与预测。是企业、学术科研单位、投资企业准确了解信息安全行业最新发展动态,把握市场机会!

更多信息安全市场调研消息,可以点击查看中研普华产业研究院的《2023-2027年中国信息安全行业全景调研与发展战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家