中国集成电路行业市场全景调研与集成电路发展前景预测报告分析2023

通讯LiuMingYue2023/2/24

集成电路行业市场投资情况如何?从财政、投融资、研发、进出口政策、人才政策、知识产权政策、市场应用政策和国际合作政策等方面加大产业扶持力度,有效地促进了国家信息化建设,进一步地优化集成电路产业发展环境,深化产业合作,提升产业创新能力和高质量发展。集成电路产业链上中下游紧密联动,EDA是产业链快速发展的撬动者。上游包括:集成电路设计于制造所需的自动化工具EDA;搭建SoC所需的核心功能模块半导体IP;集成电路制造环节的核心生产设备及材料。

中国集成电路行业市场全景调研与集成电路发展前景预测报告分析2023

根据世界半导体贸易统计协会数据统计,2022年电源管理芯片占全球通用模拟芯片市场规模的65%,信号链产品占比约为35%。

模拟芯片作为处理模拟信号的主要元器件,在电子设备管理领域具备电能变换、分配、检测等管控功能。随着电子设备规模的增长以及通讯、物联网、智能家居、新能源与人工智能等新兴产业的逐渐兴起,下游终端设备与应用市场对模拟芯片的需求和性能的要求正在不断提升。

目前,我国集成电路设计企业竞争实力较强的主要有韦尔股份、安世半导体、华大半导体、紫光展锐、长江存储、中兴微电子、兆易创新、格科微、智芯微电子、长鑫存储等。

从产业发展格局来看,目前中国集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。

由于这些地区经济发达、科技水平较高、集成电路产品需求旺盛,未来这三大区域依然会是我国集成电路产品市场的主要生产和消费区域。其他潜在的发展区域最有可能是经济基础和科教实力较强的内陆地区,重点城市包括武汉、重庆和成都。

随着我国经济的进一步发展与工业体系的逐步升级,消费市场规模逐步扩大,对汽车电子、通讯电子、消费电子等各领域的电子产品需求逐步提升,带动了我国集成电路设计行业规模的快速发展。根据中国半导体行业协会数据统计,我国集成电路设计产业的销售额从383亿元增长到了4156亿元,是集成电路行业三大环节中增速最快的环节。

图:我国集成电路设计产业销售额

数据来源:中国半导体行业协会、中研普华产业研究院整理

模拟集成电路是集成电路的一大重要分支,主要可分为电源管理芯片(PowerManagement IC)、信号链芯片(Signal Chain IC)等两大类。其中电源管理芯片主要用于管理电源与电路之间的关系,负责电能转换、分配、检测等功能,主要产品类型包括DC-DC类芯片、AC-DC芯片、线性电源芯片、电池管理芯片等;信号链模拟芯片则主要用来接收、处理、发送模拟信号,将光、磁场、温度、声音等信息转化为数字信号,主要产品包括放大器、滤波器、变频器等。

在下游多元化需求的影响下,模拟芯片市场不断深化、扩展,呈现出差异化、集成化、高效化、智能化的发展趋势。

1、汽车电子

随着汽车工业的发展,安全、舒适等消费需求以及节能、环保等社会规范,越来越成为行业发展的重要考虑因素,汽车电子的智能化、集成化与服务化趋势越发明显7122亿元,同比增长约10.8%。

汽车电子以智能驾驶辅助系统和车联网为核心,相关电子系统的性能提升离不开模拟集成电路的广泛运用。汽车电子的快速发展,为模拟集成电路领域提供了广阔的应用空间。

2、通讯电子

通讯产业是我国大力扶持的产业,目前已取得领先优势,在基站总量、手机终端用户连接数以及通信标准必要专利声明数量等均居于行业首位。未来,国家政策将继续推动通讯行业快速健康发展,做强系统、终端等优势产业,补齐芯片、仪表等短板弱项,推动产业链各环节优化升级。

通讯具有“性能高、延时低、容量大”等特点,随着通讯应用领域的持续扩大以及下游终端需求的逐渐升级,在性能、效率与节能等方面对模拟芯片提出了更高的要求,将带动模拟芯片市场的进一步发展。

3、工业智造

在社会产业结构优化升级、国家政策扶持的条件下,面对我国逐步迈入老龄化社会的现实,工业自动化与智能化是我国未来发展的一大趋势。根据《2020中国工业自动化市场白皮书》数据显示,2019年中国自动化市场整体规模1,865亿元,同比增1.8%。2020年以来,随着“中国制造2025”战略的进一步实施,我国自动化行业进入新一轮的景气周期。

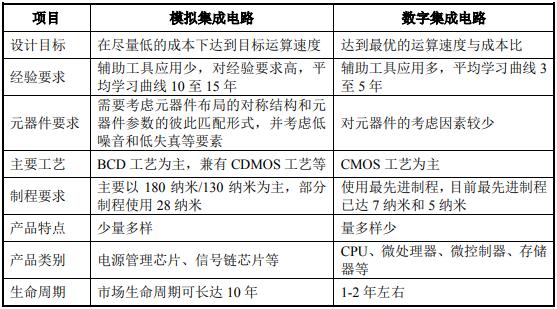

集成电路按照处理的信号对象划分,主要可分为模拟集成电路和数字集成电路两大类。其中,模拟集成电路主要由晶体管、电阻、电容等组成,是用来处理连续函数形式模拟信号(如声音、光线、温度等)的集成电路。而数字集成电路则是对离散的数字信号(如用0和1两个逻辑电平来表示的二进制码)进行算术和逻辑运算的集成电路。

表:模拟集成电路和数字集成电路的主要对比

资料来源:中研普华产业研究院整理

工业智造的发展助推模拟芯片的进一步发展,也将加快高效率、高性能与高稳定性的模拟芯片的国产换代进程。

集成电路产业链的核心环节主要为集成电路设计、制造与封装测试三大环节。其中,集成电路设计处于产业链上游,集成电路制造为中游环节,集成电路封装测试为下游环节。

图:集成电路产业链

资料来源:中研普华产业研究院整理

集成电路产业随着规模的迅速扩大,因其本身的技术复杂性和产业结构的高度专业化,产业分工进一步细化。因IDM模式重资产经营,对经济周期敏感,根据全球模拟行业历史发展经验,大部分IDM厂商因无法适应市场竞争而遭到市场淘汰。

集成电路进口量从2021年的6356亿个下降15%至5384亿个。按相应的价值计算,中国集成电路进口金额从2021年的4324亿美元,下降至2022年的4156亿美元,同比下降3.9%。研究院追踪该数据以来,首次出现的年度下滑。2021年中国集成电路进口量增长17%,2020年增长22%,2019年增长6.6%。

原来主流的IDM垂直整合制造模式逐步向Fabless(无晶圆制造的设计公司)+Foundry(晶圆代工厂)+OSAT(封装测试企业)的垂直分工模式以及虚拟IDM模式转变。

《国家集成电路产业发展推进纲要》明确了中国集成电路产业发展的四大任务:着力发展集成电路设计业、加速发展集成电路制造业、提升先进封装测试业发展水平、突破集成电路关键装备和材料。

国家集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年均增速超过20%;2030年产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越式发展。

中研研究院出版的集成电路市场痛点及产业转型升级发展布局

第一节 中国集成电路行业经营效益分析

一、中国集成电路行业营收状况

二、中国集成电路行业利润水平

二、中国集成电路行业成本管控

第二节 中国集成电路行业商业模式分析

第三节 中国集成电路行业市场痛点分析

第四节 中国集成电路产业结构优化与转型升级发展路径

中研普华《中国集成电路行业研究咨询报告》在研究内容上突出全方位特色,报告以本年度最新数据的实证描述为基础,全面、深入、细致地分析各集成电路行业的市场供求、进出口形势、投资状况、发展趋势和政策取向以及主要企业的运营状况,提出富有见地的判断和投资建议;在形式上,集成电路行业报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。

更多集成电路市场调研消息,可以点击查看中研普华产业研究院的《2023-2028年中国集成电路行业市场全景调研与发展前景预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家