2023中国游乐园产业市场需求 中国游乐园行业市场供给分析

酒店ZhouXun2023/6/26

旅游发展阶段已经进入休闲度假时代,游客量的逐步增加以及旅游花费在可收入占比中的支出逐步下降,将会使得越来越多的人愿意出游。当人均GDP达到5000美元时,一个国家或地区会出现成熟的度假旅游经济。2021年,中国人均GDP超过10000美元。人们游乐的需求被激发出来,沉浸于装置奇特的主题乐园代表着一种新奇的游玩体验,中国主题公园今后几年将继续蓬勃发展。

游乐园亚洲市场将与北美市场并重,甚至超越后者。随着国际巨头纷纷进入亚洲市场,这一地区的主题乐园行业竞争将变得异常激烈。大型化、高质量、品牌化的主题乐园将更受游客青睐,而科技带来的创新体验将主导产业竞争格局。游乐园已呈现出与文化产业、房地产、住宿业、度假疗养、商业等产业融合发展趋势。

国际上,主题公园早已成为旅游度假产品中的重要业态,在发达国家的旅游度假产品中占有重要地位。根据国际主题公园行业组织“美国主题娱乐协会”(Themed Entertainment Association)发布的数据,从主题公园的知名度、规模能级来看,2015年全球主题公园开发商的前三位(以总游客数统计)依次为开发迪士尼乐园的美国沃尔特迪士尼公司,英国的默林娱乐集团(Merlin Entertainment Group,旗下拥有乐高乐园、杜沙夫人蜡像馆、SeaLife水族馆等),以及开发环球影城的美国环球影业集团。

此外,美国六旗娱乐公司(Six Flags)开发的六旗乐园,美国海洋世界娱乐公司(SeaWorld Entertainment)开发的海洋世界主题公园,以及美国雪松娱乐公司(Cedar Fair Entertainment)开发的雪点乐园(Cedar Point)及水乐园等也享誉欧美。研究国外主题公园的发展发现,国际知名主题公园开发及运营商拥有大量的卡通人物知识产权。

亚洲地区的主题公园开发,分为二大类型,一类是美国和欧洲品牌在亚洲输出的项目,例如东京、香港、上海的迪士尼乐园;大阪、新加坡、北京的环球影城;马来西亚新山的乐高乐园等。另一类是各本土的主题公园开发商所创意开发的本土主题公园项目,例如日本和韩国的本土主题公园产业较为发达,其中以日本三丽鸥公司开发的Hello Kitty乐园,韩国乐天集团开发的乐天世界,以及爱宝公司开发的爱宝乐园较为知名。

根据中研普华产业研究院发布的《2022-2027年游乐园产业深度调研及未来发展现状预测报告》显示:

中国游乐园行业市场供给分析

一、游乐园整体供给情况分析

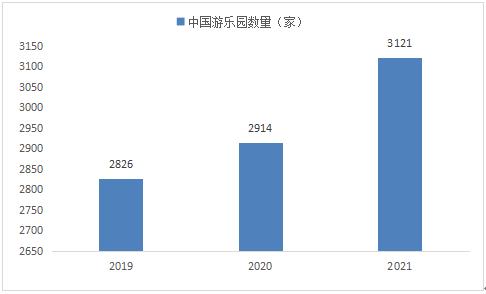

图表:2019-2021年中国游乐园数量分析

资料来源:中研普华产业研究院整理

随着居民生活水平的不断提高,旅游支出占比的上升,2019-2021年中国游乐园数量呈现快速增长趋势,2021年中国游乐园数量达3121家,中型以上游乐园数量为812家,占比超20%。

二、游乐园重点区域供给分析

2021年中国现有主体公园区域分布中,主要集中在华东地区,区域占比为34%,其次是华南地区、西南地区、华北地区及华中地区,占比分别为17%、13%、12%和10%,东北地区及西北地区分别占8%和6%。

数据显示,中国现有的城市级主题公园现有项目128个,预计2025年前完成建设的项目约为70个。中国拟建的主题公园项目大多集中在华南、华东等经济发达地区。华东地区的主题公园数量占据了全国主题公园总体数量的34%,主要基于华东地区庞大的人口规模和经济总量。

从空间分布上来看,我国的大型游乐园主要集中在以广州、深圳为主体的珠江三角洲,以上海、苏州和无锡为代表的长江三角洲以及环渤海地区,此外,在长沙、武汉、成都等中西部地区城市也分布有较大规模的游乐园。

随着教育行业的升级,家长对孩子的成长教育也更加重视,自然会在儿童相关行业上花费更多成本。游乐园是一种综合的娱乐场所,多建在人口稠密的大都市附近。

从旅游类型分类属于主题公园,即游乐主题的公园。园中的游乐项目多种多样,如原始社会模拟型、未来世界幻想型、大型惊险项目、智力比赛项目、经典射击等。因具备观赏、运动、教育、娱乐与休闲等特点,游乐类主题公园正受到市场青睐。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家发改委、国家经济信息中心、国务院发展研究中心、工信部、中国行业研究网、全国及海外多种相关报纸杂志的基础信息等公布和提供的大量资料和数据,客观、多角度地对中国游乐园市场进行了分析研究。

报告在总结中国游乐园发展历程的基础上,结合新时期的各方面因素,对中国游乐园的发展趋势给予了细致和审慎的预测论证。报告资料详实,图表丰富,既有深入的分析,又有直观的比较,为游乐园企业在激烈的市场竞争中洞察先机,能准确及时的针对自身环境调整经营策略。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2022-2027年游乐园产业深度调研及未来发展现状预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家