AI +开启半导体新周期

通讯yjbzj220052023/6/26

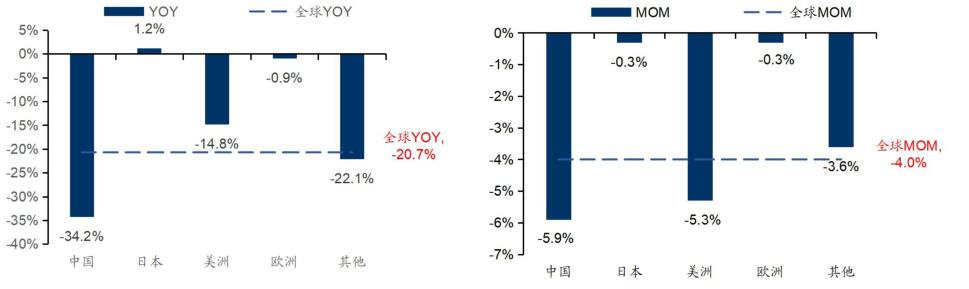

根据SIA的数据,2023年2月全球半导体销售额为396.8亿美元,同比减少20.7%,环比减少4.0%,同比增速较上月下降2.2pct,自2022年1月以来已连续14个月下降。分地区来看,日本、欧洲地区和美洲地区半导体销售额同比增速分别为+1.2%、-0.9%、-14.8%,高于全球平均增速;中国和其他地区同比增速分别为-34.2%、-22.1%,低于全球平均增速。日本、欧洲地区和其他地区环比增速分别为-0.3%、-0.3%、-3.6%,高于全球平均增速;中国和美洲地区环比增速分别为-5.9%、-5.3%,低于全球平均增速。

根据日本半导体制造装置协会的数据,2023年2月日本半导体设备销售额为2942亿日元,同比增长0.1%,环比减少1.9%,同比增速较上月实现由负转正。

图:2023年2月半导体销售额同比/环比增速

DRAM和NAND现货价格下跌。根据DRAMexchange的数据,DRAM(DDR48Gb1Gx82133Mbps)2月合约价格与1月持平,为1.81美元,NAND(NAND64Gb8Gx8MLC)2月合约价格与1月持平,为2.98美元。DRAM3月底现货价格由2月底的1.81美元跌至1.66美元,NAND3月底现货价格由2月底的3.85美元跌至3.84美元。

根据台股上市公司发布的月度营收数据,芯片制造环节2月合计收入同比增长0.38%(-6.51pct),环比减少17.05%,其中台积电收入1632亿新台币(YoY11.05%,MoM-18.43%),同比增速收窄5.14pct;芯片设计环节合计收入同比减少28.01%(+16.08pct),环比增长19.13%,其中联发科收入303亿新台币(YoY-24.28%,MoM+35.41%),同比降幅收窄24.27pct;芯片封测环节合计收入同比减少14.96%(+4.19pct),环比减少1.83%,其中日月光封测收入232亿新台币(YoY-10.84%,MoM-4.90%),同比降幅收窄0.56pct。另外,硅晶圆企业环球晶圆2月收入60亿新台币(YoY11.67%,MoM0.87%),同比增速收窄2.01pct。

预计2022-2026年AI服务器出货量CAGR可达10.8%随着自动驾驶汽车、AIoT与边缘计算等新兴应用题材带领下,众多大型云服务厂商自2018年开始大量投入AI相关的设备建设中。根据TrendForce数据,截至2022年底预计搭载GPGPU(GeneralPurposeGPU)的AI服务器年出货量占整体服务器比例近1%;预计2023年在ChatBot等相关应用促进下,AI服务器出货量同比增幅可达8%;预计2022-2026年AI服务器出货量CAGR可达10.8%。

根据TrendForce数据,2022年AI服务器采购占比前四分别为北美云服务厂商Microsoft、Google、Meta、AWS,其采购比例分别为19%、17%、16%、14%,合计约66.2%。随着中国AI建设不断升温,字节、腾讯、百度、阿里等企业采购占比紧随其后,分别为6.2%、2.3%、1.5%、1.5%,合计约11.5%。

预计2023年SiC功率器件市场规模同比增长41.4%碳化硅(SiC)作为第三代半导体的核心,适合高压、大电流等应用场景,能够进一步提升电动汽车与再生能源设备系统效率。根据TrendForce数据,2022年SiC功率器件前两大应用——电动汽车和再生能源领域市场规模分别达到10.9亿、2.1亿美元,占比分别为67.4%、13.1%。随着安森美、英飞凌等与汽车、能源企业合作项目逐渐明朗,TrendForce预计2023年整体SiC功率器件市场规模将达到22.8亿美元,同比增长41.4%;预计到2026年,SiC功率器件市场规模将达到53.3亿美元,对应2022-2026年CAGR达34.9%。

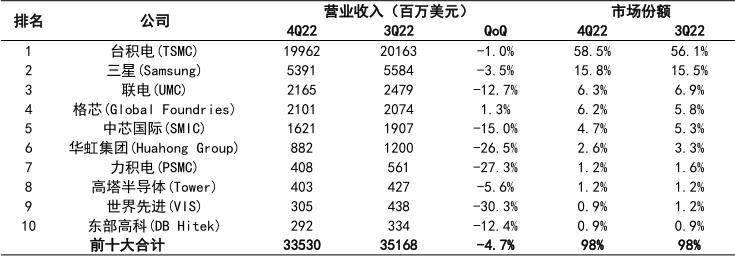

根据TrendForce数据,4Q22前十大晶圆代工厂产值约335.3亿美元,环比减少4.7%,是过往十四个季度以来首季衰退。主要原因为晶圆代工位于半导体产业链上游,部分长期合约难以迅速调整,虽终端客户自2Q22开始陆续启动库存修正,但晶圆代工厂产能利用率自4Q22起修正才较为明显。TrendForce预计由于传统淡季及大环境不确定性影响,1Q23前十大晶圆代工厂产值将会迎来更大的跌幅。

表:4Q22全球前十大晶圆代工厂营收排名

根据TrendForce数据,4Q22NANDFlash产业营收为102.9亿美元,环比减少25.0%。主要原因一方面由于NAND市场自2H22需求下降、供应链积极去库存,使得4Q22NAND合约价格下跌20%-25%,其中企业级SSD跌幅最大,为23-28%;另一方面客户避免库存高企,备货态度消极,导致4Q22NAND位元出货量环比增长仅5.3%,平均销售单价环比减少22.8%。

TrendForce预计,虽然1Q23铠侠、美光等产线持续低负载及西部数据、海力士跟进减产有助于缓解供给过剩,使得NAND均价跌幅收敛至10%-15%,但是由于一季度为传统淡季、客户采购程度有限,因此预计1Q23NANDFlash营收仍将环比减少8.1%。

根据TrendForce数据,随着部分供应商如美光、海力士等启动DRAM减产,2Q23DRAM均价环比跌幅预计相较于1Q23的近20%将会收敛至10%-15%。其中,预计2Q23PCDRAM均价环比跌幅收敛至10%-15%,服务器DRAM均价环比跌幅收敛至13%-18%,智能手机、显卡、消费级DRAM均价环比跌幅均将收敛至10%-15%。由于2H23需求复苏状况仍不明确,TrendForce认为DRAM均价下行周期仍不见止跌信号。

根据TrendForce数据,虽原厂持续进行减产,但服务器、智能手机、笔记本电脑等终端需求仍然疲软,NAND仍处于供给过剩状态,2Q23NANDFlash均价环比跌幅预计相较于1Q23的10%-15%将会收敛至5%-10%。其中,预计企业级SSD均价环比跌幅收敛至8%-13%,客户级SSD均价环比跌幅收敛至5%-10%,eMMC均价环比跌幅收敛至5%-10%,UFS均价环比跌幅收敛至8%-13%,NANDWafer均价将与1Q23约略持平。

从中长期来看,中国作为全球最大的半导体市场,在“电子+”趋势带来的硅含量提升和国产替代率提升的共振下,国内半导体企业可达的市场规模天花板较高,仍存在足够的成长空间,是未来几年电子行业成长性最突出的板块。同时,抓住前期半导体国产替代机遇的企业已具备一定规模,在资金、人员、产品、客户等各方面已建立一定壁垒,之后有望通过持续扩大能力圈获得持续发展,呈现强者恒强的趋势。

汽车电动化和智能化为半导体带来大量新增需求,成为半导体行业未来的核心增量应用场景,其对应增量空间沿能量流和数据流两条主线展开,关注汽车半导体积极布局的公司闻泰科技、纳芯微、斯达半导、时代电气、扬杰科技、东微半导、宏微科技、北京君正、韦尔股份、士兰微、圣邦股份、思瑞浦、晶晨股份、兆易创新、峰岹科技等。

碎片化场景下模拟、功率等辅芯片更为受益,我国企业有望由点及面逐步突破。电子终端应用经历了几轮大的创新,从PC到智能手机到AI,期间带动CPU、手机SoC、存储、GPU等芯片的发展,领先厂商依靠生态、先进制程、专利垄断、规模等优势取得相对垄断地位。现在进入物联网时代,碎片化场景带动模拟、功率等辅芯片需求。由于下游分散,量大价低,产品和客户的广度是辅芯片厂商竞争优势的来源,同时,辅芯片以成熟制程为主,国内企业有机会由点及面逐步突破,率先国产化。经过这几年的半导体国产替代积累,各细分领域龙头已初具规模,我们看好这些企业不断拓展能力圈,增加可达市场空间带来的新一轮投资机会。建议关注以下三类企业:

在客户覆盖度和产品料号量方面领先的模拟芯片、分立器件厂商:圣邦股份、纳芯微、闻泰科技、士兰微、思瑞浦、芯朋微、艾为电子、扬杰科技、宏微科技等。

在细分产品或下游领域已具备明显竞争优势的企业:澜起科技、晶晨股份、国芯科技、芯原股份、峰岹科技、斯达半导、东微半导、时代电气、纳思达、卓胜微、兆易创新、北京君正、韦尔股份等。

成熟制程生产企业及受益晶圆厂扩产的上游半导体设备和材料企业:中芯国际、华虹半导体、长电科技、通富微电、芯碁微装、鼎龙股份、中微公司、富创精密、万业企业、广立微、安集科技、沪硅产业、立昂微、中晶科技等。

全球半导体月销售额同比增速已连续13个月下降,根据2011年后的历史数据,全球半导体销售额同比增速从峰顶到谷底一般需要4-6个季度,同时参考各半导体大厂对景气拐点的判断以及台股月度营收数据,我们认为本轮半导体周期已进入筑底期,后续有望逐季改善。

而以ChatGPT为代表的AI进展迅速,有望成为继PC、手机后,半导体行业的主要推力,前期需求主要来自服务器等基础设施,继续推荐国芯科技、杰华特、澜起科技、长电科技、通富微电等;中长期来看,AI+产品将逐步落地,继续推荐应用端受益企业中芯国际、晶晨股份、圣邦股份、芯原股份、兆易创新、士兰微等。3月31日日本宣布拟对23种半导体设备实施出口管制,在当前国际形势下,国产替代仍是半导体设备和材料的核心逻辑。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家