2023年毫米波雷达产业链发展现状 毫米波雷达产业竞争力分析

机电ZhouXun2023/6/27

毫米波雷达,是工作在毫米波波段(millimeter wave)探测的雷达。通常毫米波是指30~300GHz频域(波长为1~10mm)的。

2023年毫米波雷达产业链发展现状 毫米波雷达产业竞争力分析

毫米波的波长介于微波和厘米波之间,因此毫米波雷达兼有微波雷达和光电雷达的一些优点。同厘米波导引头相比,毫米波导引头具有体积小、质量轻和空间分辨率高的特点。与红外、激光、电视等光学导引头相比,毫米波导引头穿透雾、烟、灰尘的能力强,具有全天候(大雨天除外)全天时的特点。另外,毫米波导引头的抗干扰、反隐身能力也优于其他微波导引头。

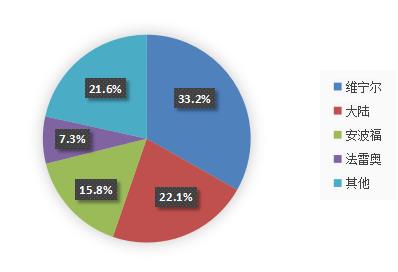

毫米波雷达感知是一种通过电磁波进行感知的技术,通过分析接收到的目标回波特性,提取并发现目标的位置、形状、运动特性和运动轨迹。其作用类似于人类的眼睛和耳朵。毫米波雷达行业的市场份额比较集中,主要市场份额由维宁尔(33.2%)、大陆(22.1%)、安波福(15.8%)、法雷奥(7.3%)构成。

近年来我国消费结构升级,无人驾驶汽车以及智能安防设备等军民用设施市场需求不断得到扩大,该类终端设备市场规模的扩张带动了国内毫米波雷达市场需求的增长。毫米波雷达行业具有市场集中度高的特点,对于毫米波雷达生产商的资质要求严格,目前CR4占到整个行业的市场约80%。在毫米波雷达行业的发展的重点是实现产品的自主创造,摆脱对国外大型品牌的依赖,建立国产品牌壁垒,体现国产品牌的国际竞争力。

根据中研普华产业研究院发布的《2023-2028年毫米波雷达行业市场深度分析及发展研究报告》显示:

2022年中国毫米波雷达行业竞争分析

第一节 重点毫米波雷达企业市场份额

毫米波雷达感知是一种通过电磁波进行感知的技术,通过分析接收到的目标回波特性,提取并发现目标的位置、形状、运动特性和运动轨迹。其作用类似于人类的眼睛和耳朵。

毫米波雷达行业的市场份额比较集中,主要市场份额由维宁尔(33.2%)、大陆(22.1%)、安波福(15.8%)、法雷奥(7.3%)构成。

图表:2022年国内毫米波雷达在智能家居应用市场供给格局

数据来源:中研普华产业研究院整理

第二节 毫米波雷达行业市场集中度

近年来我国消费结构升级,无人驾驶汽车以及智能安防设备等军民用设施市场需求不断得到扩大,该类终端设备市场规模的扩张带动了国内毫米波雷达市场需求的增长。毫米波雷达行业具有市场集中度高的特点,对于毫米波雷达生产商的资质要求严格,目前CR4占到整个行业的市场约80%。

第三节 行业竞争群组

毫米波雷达产品市场进入壁垒较高,市场集中度较高。传统汽车零部件领域孕育了一批雷达厂家,随着技术和产品趋于共通,竞争愈发激烈;国内雷达探测系统产品市场起步较晚,生产商也较为分散,因此,面临竞争加剧的局面。毫米波雷达领域随着国产化要求的加强,国际竞争局面趋于缓和,但国内厂家之间的竞争也较为激烈。目前,国内毫米波雷达主要竞争企业包括博世、大陆、电装、奥托立夫等,自主厂商多数为初创企业或者是初涉毫米波雷达领域的企业,目前整体发展处于起步阶段,现阶段,A股市场上雷达整机制造、相关系统及配件生产上市公司合计有近20家。

第四节 潜在进入者

毫米波雷达产品需要投入较多资金进行产品设计和研发,且研发风险性高,若无长期的技术储备和积淀,以及一定的资金实力,单个企业难以承担较高的研发费用,因此毫米波雷达行业对新进入者的投资规模要求较大,进入门槛较高。同时,产品主要生产、检测设备专用性较强,行业退出成本也较高。

国内毫米波雷达领域目前格局特征明显,外资品牌占据多数市场,但随着国内厂商的迅速崛起,目前部分企业已实现24GHz毫米波雷达及77GHz毫米波雷达的量产,预计未来5年这股新势力将对国内毫米波雷达市场格局产生极大的冲击,市场或将出现外资品牌及本土品牌分山而居的局面。

此外,近年来随着民用雷达领域市场需求的增长,在军民融合的大背景下,军工雷达企业涉足民用雷达业务越来越多。由于具有丰富的军用雷达生产经验以及技术沉淀,军工企业及研究机构拥有较强的研发能力,是民用毫米波雷达潜在进入者中非常具备竞争力的一股力量。

第五节 替代品威胁

毫米波雷达作为一种应用面极广的探测装备,在全球范围内已经形成了稳定的产业链。在生产技艺上也拥有成熟的制程。从目前市场上的情况来看,毫米波雷达的探测技术仍然在不断的进步,包括采用新的技术、使用新的质材等,使雷达本身的探测精度更准。

从非同类型产品来看,目前并没有出现可以替代雷达效用的产品,投资者需要注意的是,新型信息技术及生产制造技术的出现存在颠覆雷达产业的原有格局的可能性,所以该行业对于技术的要求以及持续研发的能力要求非常高。

从同类替代品的角度来看,目前市面上毫米波雷达的主要替代品是激光雷达,不过目前,激光雷达限于成本过高,暂且无法大规模推广应用,在激光雷达成本实现大幅度下降之前,毫米波雷达的替代品威胁并不大。

第六节 供应商议价能力

毫米波雷达上游供应商包括:毫米波雷达制造原材料供应商以及毫米波雷达配件供应商,上游供应商一般而言,核心零部件供应商规模相对毫米波雷达生产商大部分都具有规模优势,而且上游核心零部件的技术壁垒较高,供应商数量有限,因此,在产业链上的话语权较强;除了个别具备规模化生产的大厂(如博世、大陆等)掌握较强的议价权之外,普通雷达生产商对于上游供应商的议价能力一般不强。

第七节 下游用户议价能力

毫米波雷达行业具有市场集中度高的特点,对于毫米波雷达生产商的资质要求严格。业内毫米波雷达的生产商数量虽然不多,但是竞争也比较激烈,目前,下游应用领域虽然已经比较宽泛,但主要市场份额只集中在汽车领域,因此,下游客户的类型比较集中,对于毫米波雷达生产商而言,单一领域客户依赖度也较高。从行业整体的情况来看,毫米波雷达生产商相对下游用户而言,较难掌握议价的主动权。

本报告由中研普华咨询公司领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、中国汽车行业协会、各企业公布年报及海外多种相关报刊杂志以及专业研究机构公布和提供的大量资料,对我国毫米波雷达的发展状况、市场供需形势、并重点分析了我国毫米波雷达行业发展状况和特点,以及中国毫米波雷达行业将面临的挑战、企业的发展策略等。

报告还对全球毫米波雷达行业发展态势作了详细分析,并对毫米波雷达行业进行了趋向研判,是毫米波雷达物、经营企业,科研、投资机构等单位准确了解目前毫米波雷达行业发展动态,把握企业定位和发展方向不可多得的精品。

了解更多行业数据详情,可以点击查阅中研普华产业研究院的《2023-2028年毫米波雷达行业市场深度分析及发展研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家