工业级磷酸行情展望 预测到2023年工业磷酸产能将达231.88万吨

石化WuYaNan2023/10/30

磷“生性活泼”,在生产过程中为了剥离多余的元素会产生各种废气废水,同时也会耗费大量的电。工业级磷酸主要用于电镀工业、医药工业、磷酸盐工业及冶金工业等。磷酸蒸汽对皮肤有较强的腐蚀作用,工作人员应注意保护呼吸器官和皮肤。

工业级磷酸一铵行业产业链上游为磷矿石、磷酸、硫酸、合成氨等原材料;中游为工业级磷酸一铵生产供应;下游主要应用于肥料、灭火剂、电池、制药、饲料添加剂等。

随着近年来新能源汽车的火热,新能源车磷酸铁锂动力电池市场规模的高速增长,作为磷酸铁锂前驱体磷酸铁重要原料的工业级磷酸一铵获得增量应用市场,磷酸一铵下游需求量也不断增长,行业市场规模持续扩张,截至2022年磷酸一铵行业市场规模达567.92亿元,同比增长4.82%。磷铵价格上涨带动行业景气向好,市场规模持续增加。2021年以来,磷酸一铵价格快速上涨。截至2022年6月23日,磷酸一铵价格从2021年年初的2043元/吨上涨至4694元/吨,涨幅达129.76%,

磷化工是国民经济发展的基础产业,是维护粮食安全、能源安全的重要保障,是实现碳达峰碳中和目标的重要支撑。

根据中研普华研究院撰写的《2023-2028年中国工业级磷酸市场现状分析及发展预测报告》显示:

工业级磷酸市场现状分析及发展

2022年我国新能源电池材料需求大幅增加,磷酸价格暴涨,磷酸市场规模增加至198.79亿元。其中湿法磷酸市场规模为135.07亿元,热法磷酸市场规模为63.72亿元。

通过对我国工业级磷酸行业的市场增长率、需求增长率、产品品种、竞争者数量、进入壁垒及退出壁垒、技术变革、用户购买行为等研判,可以得出我国工业级磷酸行业所处的发展阶段。

磷矿石作为磷化工产业链上游原材料,下游产品涵盖磷肥、磷酸盐、磷酸铁锂正极材料等,其价格受上下游供需关系影响。 从供给端看,磷矿是不可再生资源,被国家列入战略性矿产资源,国内安全环保政策趋严,小磷矿加速出清;且经过多年的高强度开发,国内优质磷矿资源逐渐消耗,磷矿整体品位逐渐下降;同时,磷矿从建设到正式投产需要一定周期,总体看新增供给有限。

从需求端看,由于国际局势紧张以及全球对粮食安全的重视,强化了磷矿石战略资源重要地位,同时结合粮食产量稳中有升,产业链有效传导,磷矿石作为磷肥核心原料,需求亦呈稳增趋势;加之,行业预测,随着近年来建设的磷酸铁、磷酸铁锂项目产能逐步释放,对磷源需求也将不断增加。

上周工业级磷酸一铵市场行情延续偏弱发展。当前市场维持弱稳,下游需求端压价明显,工铵价格偏弱运行。近期新疆市场订单增加,需求端有一定回暖迹象,或将对工铵价格形成支撑,预计短期工铵市场维持窄幅整理。

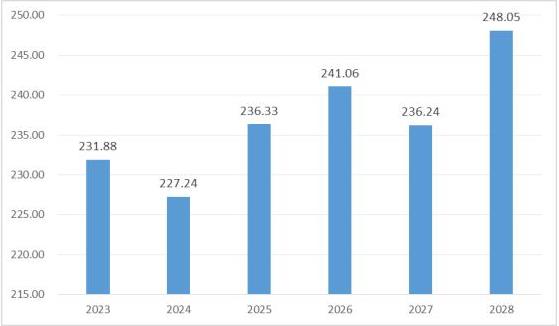

2023-2028年产能预测

2022年我国新能源电池材料需求大幅增加,磷酸价格暴涨,磷酸市场规模增加至198.79亿元。其中湿法磷酸市场规模为135.07亿元,热法磷酸市场规模为63.72亿元。

通过对我国工业级磷酸行业的市场增长率、需求增长率、产品品种、竞争者数量、进入壁垒及退出壁垒、技术变革、用户购买行为等研判,可以得出我国工业级磷酸行业所处的发展阶段。

总体来说,我国工业级磷酸行业处于发展的成长期,市场前景仍然广阔,但市场竞争已经日趋激烈。

图表:2023-2028年我国工业磷酸产能(万吨)

数据来源:中研普华产业研究院整理

2022年我国新能源电池材料需求大幅增加,磷酸价格暴涨,磷酸市场规模增加至198.79亿元。其中湿法磷酸市场规模为135.07亿元,热法磷酸市场规模为63.72亿元。中研网统计数据显示:预测到2023年工业磷酸产能将达231.88万吨。

中研网撰写的工业级磷酸报告对中国工业级磷酸行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。本报告同时揭示了工业级磷酸市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。同时包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

未来市场发展如何?想了解关于更多工业级磷酸行业专业分析,可点击查看中研普华研究院撰写的《2023-2028年中国工业级磷酸市场现状分析及发展预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家